Este artículo fue publicado en inglés en el blog de Indexology® el 13 de enero de 2026.

Comentarios recientes del mercado han declarado que 2025 fue un año brutal para la selección de acciones, ya que 1 billón de dólares fueron retirados de fondos mutuos de gestión activa durante el año, según el Instituto de Compañías de Inversión (ICI, por la sigla en inglés). El año se caracterizó por fuertes oscilaciones de dos dígitos en el S&P 500®, y en tales entornos llenos de periodos de volatilidad, naturalmente habríamos esperado que los gestores activos brillaran.

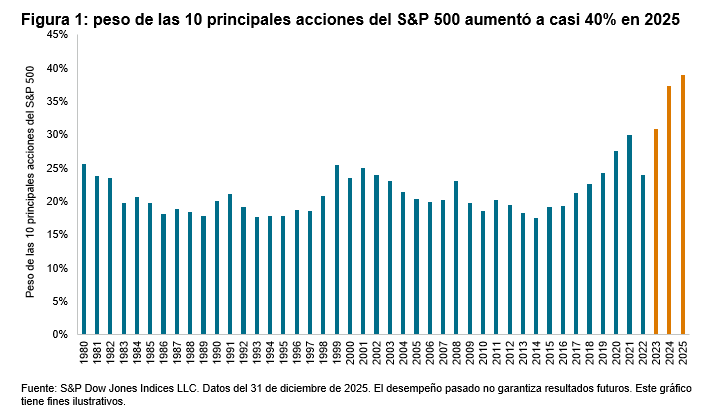

Entonces, ¿qué podría explicar este desempeño mediocre? Un obstáculo notable, especialmente durante los últimos tres años, ha sido el rendimiento superior de los componentes más grandes del S&P 500. El peso de las 10 principales acciones del The 500® ha aumentado en consecuencia, desde 31% en 2023 hasta casi 40% en 2025. Si los gestores activos tenían una menor exposición a las acciones más grandes, entonces era más probable que no lograran vencer al mercado.

Otro escollo relacionado para los seleccionadores de acciones fue que estas ganancias en el segmento de megacapitalización fueron impulsadas por un puñado de acciones, lo que llevó a una distribución de rendimientos con asimetría positiva, presentando un rendimiento promedio mayor que el de la mediana, coherente con 19 de los 24 años anteriores. Así, solo el 30% de las acciones superó al S&P 500 en 2025, un número ligeramente más alto que en los dos años anteriores, pero aun relativamente bajo según los estándares históricos. Si los gestores activos mantenían carteras concentradas en un puñado de acciones, era más probable que perdieran la oportunidad de mantener el puñado de ganadores.