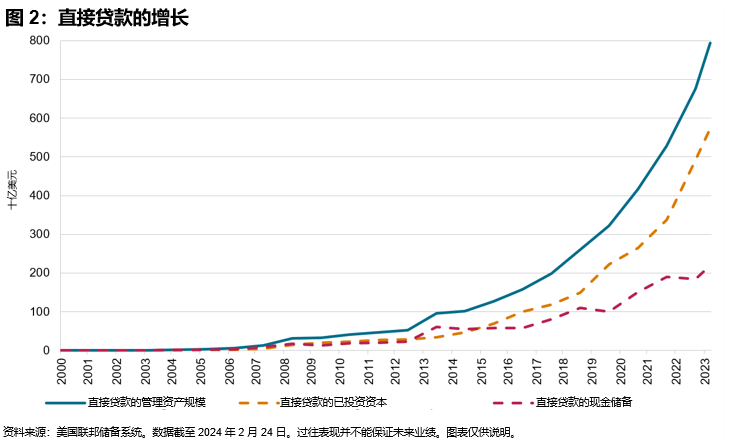

私募信贷的快速增长

私募信贷(广义上指非银行机构在传统公开市场之外直接向企业提供贷款)在过去十年实现了显著增长(见图 1)。该金融领域涵盖直接贷款、夹层债务和其他债务工具,主要面向年收入介于 1,000 万至 10 亿美元的中型企业。它的爆发式增长,主要归因于 2008 年金融危机后的监管制度改革收紧了银行的放贷能力,尤其是针对中小企业的贷款。

在投资领域,投资者对私募信贷的配置持续增加,以期在低利率环境下获得更高收益并更好地分散风险。预计到 2029 年,全球私募信贷市场规模将增长至约 2.6 万亿美元,其中直接贷款仍将是规模最大、增长最快的类别。

在直接贷款领域的各类参与机构中,商业发展公司 (BDC) 近年来异军突起,目前管理资产规模已达 5,000 亿美元左右。

商业发展公司:旨在将资本引导至美国私人企业的监管结构

商业发展公司是美国国会于 1980 年根据《小企业投资激励法》设立的一种投资工具5。该法案对《1940 年投资公司法》作出修订,以新型封闭式基金的形式设立商业发展公司,旨在为通常难以获得传统银行或贷款机构融资的中小型企业提供资本支持。此类工具不仅使投资者能够投资于私人企业,还具备多个潜在优势:

- 收益更高:商业发展公司必须将至少 90% 的应税收入分配给股东。

- 波动率更低:商业发展公司的基础资产(主要是向私人企业提供的高级担保贷款)无需每日按市值计价,而且通常会持有至到期,因此收益波动率通常低于在公开市场上进行买卖的股票。

- 相较于公开市场固定收益类投资的多元分散优势:商业发展公司投资于与上市债券相关性较低的私募信贷,有助于投资者降低利率风险和久期风险。

商业发展公司可分为三类:公募上市(管理资产规模 1,750 亿美元);私募固定期限非上市(管理资产规模 760 亿美元);或私募永久非上市(管理资产规模 2,530 亿美元)7。上市商业发展公司在交易所上市,流动性更好,投资渠道更方便。私募非上市商业发展公司一般仅面向合格投资者或机构投资者,最低投资金额要求通常较高。非上市商业发展公司可以采用固定期限(5-7 年)结构并设定计划流动性事件,也可以采用持续募集资金的永续基金结构。