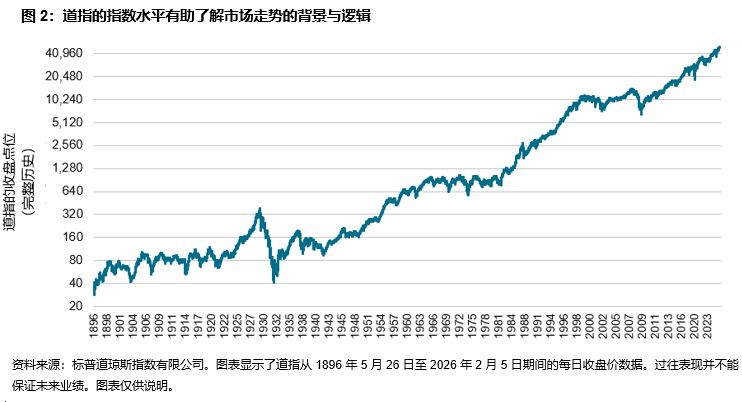

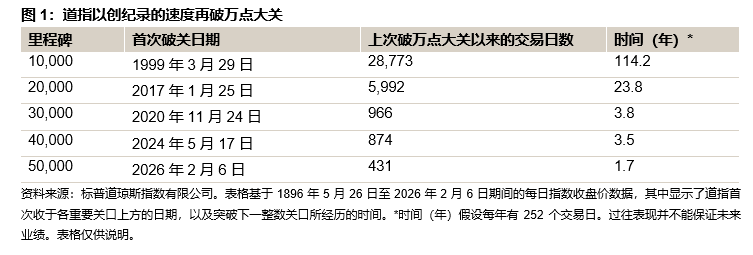

道琼斯工业平均指数® (DJIA) 昨日收盘位于 50,000 点上方,创下其近130年历史上的新高,这一最新里程碑标志着该指数在当前十年内第三次跨越万点关口。值得注意的是,由于后续突破整数关口所需的涨幅比例递减,最新里程碑的达成速度也创下记录,距该指数首次收于 40,000 点上方仅过去不到两年(见图 1)。

虽然怀疑论者可能会质疑市场指标突破任意门槛的意义——无论是心理层面还是其他层面,但道指的最新里程碑为我们回顾它的辉煌历程提供了契机。

道琼斯工业平均指数诞生于 19 世纪末,源于查尔斯·道 (Charles Dow) 的前瞻性判断:工业公司将对美国经济增长做出重要贡献。近 130 年来,该指数一直是市场参与者衡量美国股市表现的重要指标。该实时指数悠久的运行历史具有极高的价值:投资者无需利用通常与指数回测有关的简化假设来推测美国股市的可能表现,也不必考虑这些假设的合理性、相关选择背后的动机及其对模拟历史指数表现的影响。相反,道指记录了市场在不同环境下的真实反应,从而帮助市场参与者了解美国股市走势的背景与逻辑(见图 2)。

近几十年来,道指已成为全球各类指数挂钩产品的基础标的。截至 2024 年底,与道指挂钩或以道指为业绩比较基准的资产规模估计达到 1,150 亿美元。道指还构建起成熟完善的交易生态系统,帮助提升价格透明度与市场效率。2024 年,与道指挂钩产品的指数等效交易量 (IET) 已超过 8 万亿 美元。