作者谨此衷心感谢 Darius Nass 对本文的贡献。

复杂宏观形势下的全球领军者

2025 年开局之时,由于人工智能推动盈利增长、货币政策正常化和贸易不确定性上升等因素,全球股市波动居高不下。尽管面临诸多挑战和复杂的市场信号,由多元化跨国公司组成的标普全球 100 指数年初至今始终表现坚挺,似乎有效驾驭了市场动荡。

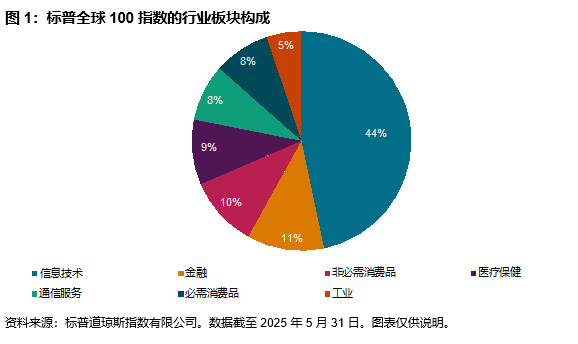

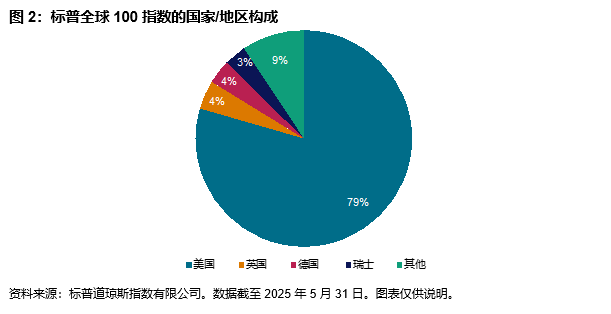

指数成分与编制方法

标普全球 100 指数以标普全球 1200 指数为基础,由全球 100 强上市公司组成。成分股筛选标准包括国际收入占比、行业板块代表性、流动性和市值等。为确保真正的全球性,公司必须有超过 30% 的收入来自境外并且超过 30% 的资产位于境外,才有资格纳入指数。该指数采用流通市值 (FMC) 加权方法,并于每年 3 月、6 月、9 月和 12 月进行季度指数调仓。