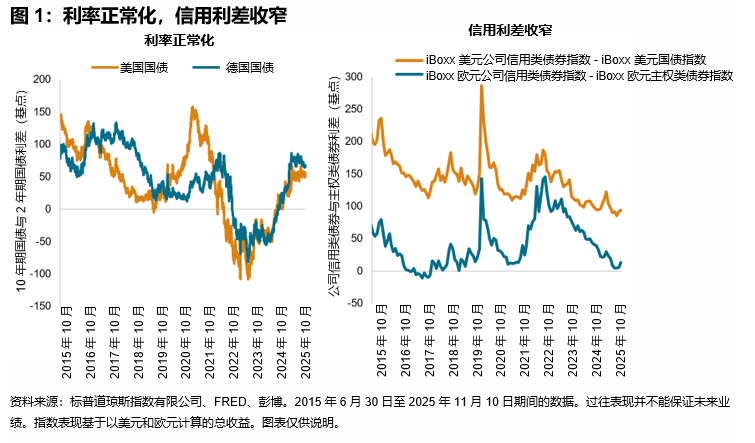

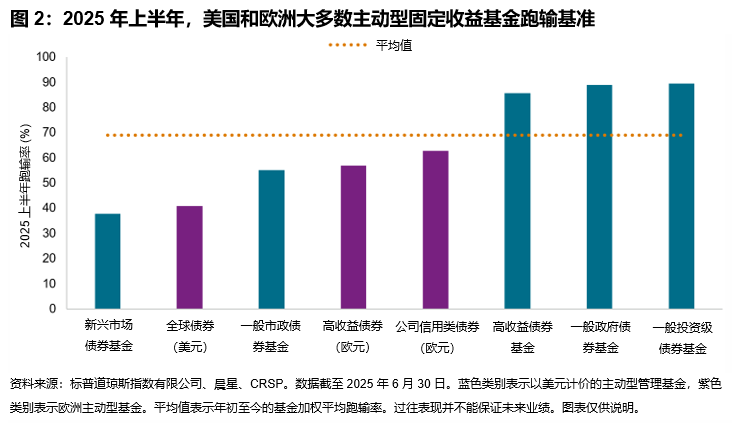

2026年1月,美国股市挣脱大盘股的牵制,走出了独立行情。当月标普500指数收获1.37%的稳健涨幅,收盘报6939.03点,市场内部格局较上年则出现了深刻转向。2025年全年,大盘股在美股市场中独占鳌头;进入1月后,市场热度明显扩散,小盘股与“旧经济”板块异军突起,表现远超此前数年引领市场的科技巨头。

新年市场最显著的变局,莫过于中盘股和小盘股的强势回归。2025年,这两类标的曾大幅跑输市场:标普400中型股指数全年上涨7.5%,标普600小型股指数涨幅为6.0%,均远低于标普500指数16.39%的年度涨幅。市场风向在1月彻底逆转。短短一个月内,标普600小型股指数飙升5.6%,涨幅几乎追平2025年全年水平;标普400中型股指数上涨4.1%;而以大盘股为核心成分的标普500指数前50成分股却逆势下跌0.5%。这一轮动趋势释放明确信号:2025年推动标普500前50成分股大涨20%的“人工智能领域持续乐观情绪”,正被覆盖全市场的价值挖掘热潮所取代。

1月标普500各板块的表现,与2025年呈现出鲜明的反差。2025年,信息技术板块(涨幅24.0%)与通信服务板块(涨幅33.6%)是当之无愧的领涨主力。然而进入1月,信息技术板块受大型科技股财报不及预期的拖累,下跌1.7%。其中微软跌幅尤为显著,因2025年四季度财报显示其云业务增速放缓,股价应声大跌10%。

在信息技术板块走弱的背景下,标普500指数月度涨幅榜榜首被“旧经济”板块悉数包揽。能源板块2025年全年仅小幅上涨8.7%,1月却强势爆发,月度涨幅高达14.4%;2025年同样表现滞后的原材料板块以8.7%的涨幅紧随其后;必需消费品板块2025年涨幅仅为3.9%,1月则大涨7.7%,跻身板块涨幅前三。

2026年1月,标普500指数各风格因子同样出现轮动。动量因子曾是2025年表现最佳的因子之一,全年上涨26.7%,但1月却增速骤降,仅微涨0.5%。与之相反,高股息策略强势回暖:道琼斯美国精选股息指数1月上涨6.6%,涨幅超过2025年全年12.1%总涨幅的一半;标普高收益股息贵族指数则以6.1%的涨幅位居次席。

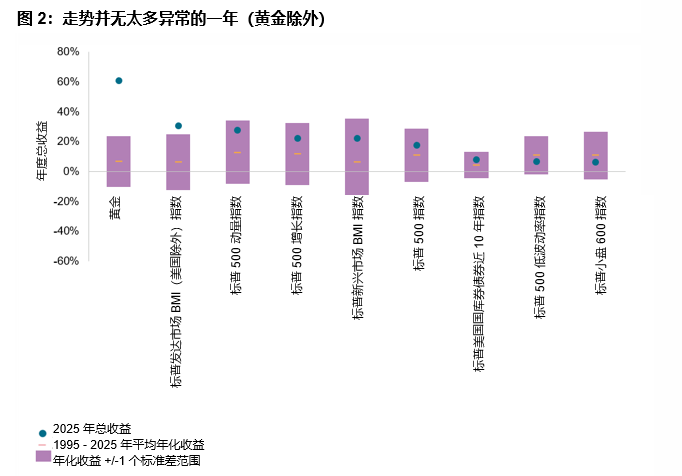

美国以外的全球股市在1月同样表现亮眼。标普发达市场BMI指数上涨3.0%,标普新兴市场BMI指数更是飙升5.5%。发达市场与新兴市场的领涨者涨幅均突破25%,其中韩国与秘鲁股市分别大涨27%和26%。全球主要市场中仅有少数录得跌幅,亚洲的印度尼西亚与印度股市分别下跌5%和6%。

随着2月来临,新任美联储主席提名人选尘埃落定,市场注意力或将全面转向仍在进行的2025年四季度财报季。截至1月末,标普500指数成分股中约33%已披露财报,盈利超预期率达到75%左右,与历史平均水平持平。随着当前美国财报季已步入最繁忙的披露阶段,未来一个月,驱动股价走势的核心因素将有所转变,自上而下的宏观市场事件影响力或将减弱,而个股层面的消息面影响将进一步提升。