Este artigo foi publicado em inglês no blog de Indexology® em 4 de março de 2026.

Investidores institucionais focados no clima enfrentam o desafio de reduzir a exposição ao carbono e ao mesmo tempo manter uma ampla representação no mercado e a capacidade de acompanhar de perto o desempenho do mercado subjacente. O S&P 500® CTB Base+ Index oferece uma solução prática que pode ser usada para medir o desempenho dos componentes do índice subjacente que atendem a critérios específicos de clima e sustentabilidade.

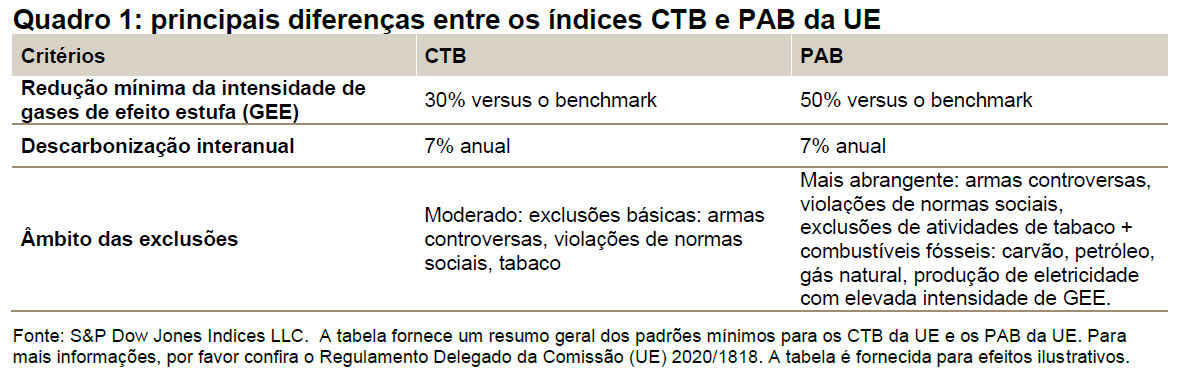

CTB versus PAB: entendendo os quadros

A União Europeia (UE) oferece dois conjuntos de índices de referência climáticos: os EU Climate Transition Benchmarks (EU CTB) e os EU Paris-Aligned Benchmarks (EU PAB). Ambos os conjuntos de benchmarks apoiam a transição para uma economia de baixo carbono, mas diferem em seus níveis iniciais de descarbonização e critérios de exclusão.

A S&P Dow Jones Indices (S&P DJI) oferece soluções de índices que se alinham com as estruturas dos CTB e PAB da UE, permitindo às entidades escolher a abordagem que melhor se adapta ao seu propósito, tolerância ao risco e objetivos climáticos.

Com base nos padrões mínimos dos CTB da UE, o S&P 500 CTB Base+ Index adiciona exclusões para a extração de petróleo e gás de xisto, limites mais rigorosos para armas militares, exclusões de contratação militar em nível dos grupos e restrições adicionais nas metas de intensidade de carbono média ponderada (WACI pela sigla em inglês) do âmbito 1 e 2 e na trajetória de descarbonização. Usando nossa abordagem exclusiva de otimização “glass-box”, o índice seleciona e pondera componentes do S&P 500 que atendem aos critérios de transição para uma economia de baixo carbono, minimizando os desvios em relação ao índice subjacente.