Este artigo foi publicado em inglês no blog de Indexology® em 30 de maio de 2025.

O S&P 500® é um benchmark confiável do mercado americano amplo, medindo o desempenho das empresas large cap dos EUA em vários setores. À medida que o mercado se movimenta, determinadas ações e setores crescem e passam a representar uma parcela maior do índice, destacando sua grande influência na economia. Embora essa seja a consequência natural da ponderação por capitalização de mercado, alguns participantes do mercado estão explorando estratégias alternativas em busca de melhorar a diversificação.

Nesse blog, apresentamos o S&P 500 Diversified Sector Weight Index, que visa mitigar o risco de concentração e abordar os desequilíbrios setoriais reponderando as empresas dentro do The 500™. Essa abordagem inovadora emprega uma metodologia hierárquica de pesos iguais nos setores que utiliza a taxonomia setorial FIS® da Syntax.

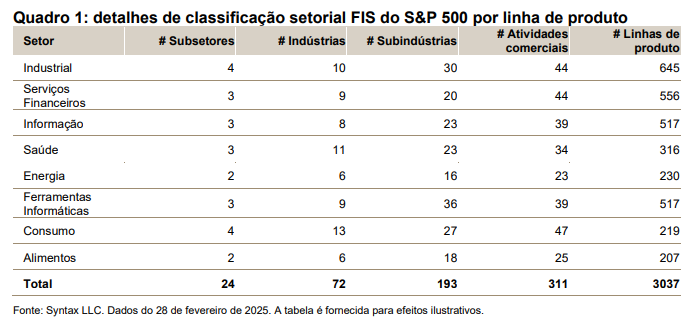

Taxonomia setorial do FIS

Esse sistema de classificação de seis níveis captura os diversos modelos de negócios e as linhas de produtos das empresas. Como mostra o quadro 1, a taxonomia setorial do FIS consiste em 8 setores, 24 subsetores, 72 indústrias, 193 subindústrias, 311 atividades comerciais e mais de 3000 linhas de produtos individuais no universo S&P 500.

Metodologia do índice

O S&P 500 Diversified Sector Weight Index pondera equitativamente cada um dos oito setores principais definidos pelo FIS da Syntax e aplica um rebalanceamento trimestral. Dentro de cada setor, os subsetores de nível 2 são ponderados equitativamente, o que se repete com as indústrias de nível 3 e assim sucessivamente até o nível de atividades comerciais (veja o quadro 2). No nível mais baixo, dentro de cada atividade comercial, as ações são ponderadas proporcionalmente com base nas receitas geradas por meio dessa atividade específica.