Este artigo foi publicado em inglês no blog de Indexology® em 13 de janeiro de 2026.

Comentários recentes do mercado declararam que 2025 foi um ano brutal para a seleção de ações, sendo que 1 trilhão de dólares foram retirados de fundos mútuos de gestão ativa durante o ano, de acordo com o Instituto de Empresas de Investimento (ICI pela sigla em inglês). O ano foi caracterizado por grandes oscilações de dois dígitos no S&P 500®, e em ambientes assim repletos de períodos de volatilidade, naturalmente esperaríamos que os gestores ativos se destacassem.

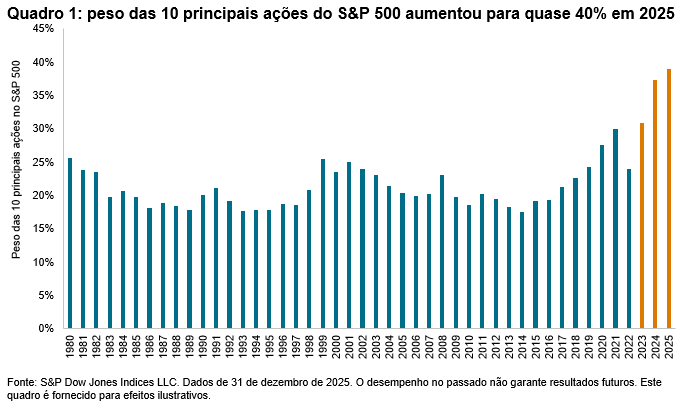

Então, o que pode explicar esse desempenho medíocre? Um obstáculo notável, especialmente nos últimos três anos, tem sido o desempenho superior dos maiores componentes do S&P 500. Como resultado, o peso das 10 principais ações do The 500® subiu de 31% em 2023 para quase 40% em 2025. Se os gestores ativos tiveram uma subponderação nas maiores ações, então foi mais provável que perdessem para o mercado.

Outro obstáculo relacionado para os selecionadores de ações foi que esses ganhos no segmento de megacapitalização foram impulsionados por um punhado de ações, levando a uma distribuição de retornos com assimetria positiva, com um retorno médio maior do que o da mediana, consistente com 19 dos 24 anos anteriores. Consequentemente, apenas 30% das ações ganharam do S&P 500 em 2025, um número um pouco mais elevado do que nos dois anos anteriores, mas ainda relativamente baixo conforme padrões históricos. Se os gestores ativos mantiveram carteiras concentradas em um punhado de ações, eles tiveram mais chances de perder a oportunidade de manter o punhado de vencedores.