Comentario de junio de 2025

Panorama del mercado

Durante junio, el panorama estuvo dominado por la incertidumbre económica, ya que los participantes del mercado seguían sintiéndose recelosos por los inminentes aranceles que entrarán en vigor el 9 de julio de 2025, las deliberaciones del Congreso respecto de la Ley de Recortes Fiscales y Empleo y la decisión anticipada de la Reserva Federal de EE. UU. sobre las tasas de interés. El índice ISM Services PMI fue de 50.8% en junio, su informe declaró que el sector de servicios creció en este mes luego de un mes de contracción. La Oficina de Estadísticas Laborales de EE. UU. publicó la estadística de la nómina no agrícola, la cual se ubicó en una cifra de 147,000 empleos nuevos, y la tasa de desempleo, que fue de 4.1%. A pesar de que estos números parecen positivos, la tasa de desempleo de largo plazo aumentó en 190,000 y llegó a 1.6 millones, lo que muestra un cambio en la dinámica de la fuerza laboral. La Reserva Federal decidió no modificar su tasa de interés citando la solidez de la fuerza laboral junto con una tasa de inflación ligeramente elevada.

En Europa, el BCE bajó el tipo de interés oficial en 25 pb y lo dejó en 2.00%; para tomar esta decisión, el banco citó los resultados fuertes durante el trimestre, pero prevé una desaceleración para lo que queda del año y que el crecimiento promedio del PIB sería de 0.9% en 2025. En contraste, Brasil subió su tasa de interés (tasa Selic overnight) a 15%, la más alta en 20 años, argumentando un alto riesgo de inflación y un auge en la economía sectorial. Al mismo tiempo, Banxico recortó la tasa de interés a 8%, la cifra más baja en tres años.

El índice HSBC India Manufacturing PMI subió a 58.4 en junio, un máximo de 14 meses, debido a los aumentos en la producción y en el volumen de ventas, así como en los nuevos pedidos y las exportaciones.

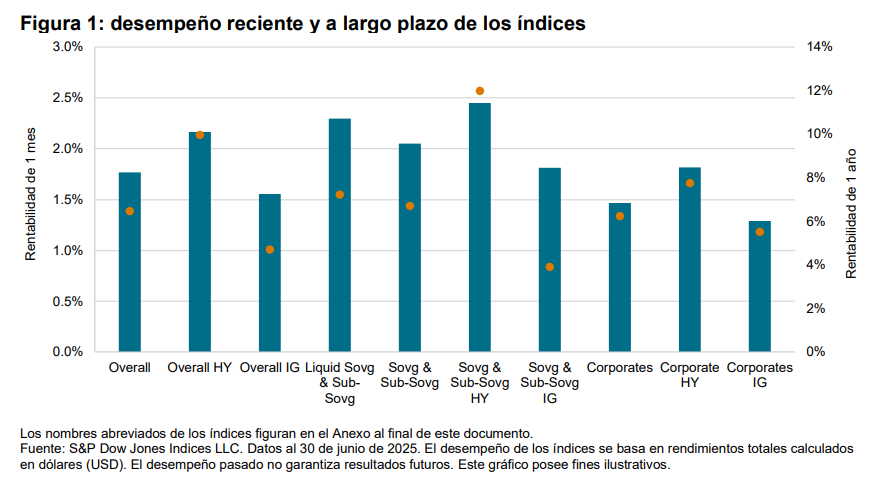

Índices iBoxx USD Emerging Markets Broad

Desempeño en junio de 2025

En junio de 2025, todos los índices iBoxx USD Emerging Markets tuvieron resultados positivos, lo que evidencia un desempeño sólido generalizado. El índice de referencia Overall subió 1.77%, eso refleja un aumento sustancial de 115 pb desde mayo. Dentro de la categoría de Sovg & Sub-Sovg, el índice Liquid Sovg & Sub-Sovg creció 2.29%, lo que representa un aumento de 149 pb respecto del mes anterior. Particularmente, el segmento de Sovg & Sub-Sovg HY se erigió como la categoría con el desempeño más destacado y ganó 2.45%, en línea con su rentabilidad anual. El índice Corporates HY le ganó al Corporates por 35 pb y tuvo un rendimiento de 1.82% en junio; por su lado, el Corporates IG tuvo un rendimiento levemente inferior y se ubicó en 1.29%. En general, todos los índices están a punto de alcanzar o superar sus rentabilidades anuales (los nombres abreviados de los índices figuran en el Anexo al final de este documento).