Resumen del mercado

La liquidez es una de las características más fundamentales de un mercado desarrollado y las metodologías de índices bien construidas son esenciales para apoyar el ecosistema financiero más amplio. Este documento examina cómo se desempeñaron los principales índices líquidos de renta fija en 2025, un año definido por cambios en la política monetaria, un panorama fiscal en evolución y un fuerte rendimiento del mercado de crédito.

La Reserva Federal de EE. UU. realizó tres recortes de tasas en 2025, totalizando 75 pb y llevando la tasa de fondos de la Fed a 3.75% al cierre del año. Los recortes fueron impulsados por un mercado laboral en desaceleración e indicadores económicos debilitados, incluyendo un PMI manufacturero que cayó a 47.9% en diciembre, su lectura más baja del año y un signo de contracción continua. Al mismo tiempo, se intensificaron las dinámicas fiscales. La deuda interna de EE. UU. alcanzó un récord de US$ 38.59 billones a finales de diciembre y se proyecta que la aprobación de la ley de impuestos y gastos de EE. UU. añada otros US$ 3.4 billones durante el periodo 2025-2034. El récord de emisión de bonos en el sector de IA (que alcanzó US$ 121.5 mil millones) amplió aún más el panorama de la oferta, planteando preguntas sobre la capacidad a largo plazo de los emisores para atender esa deuda y lograr rentabilidad.

A pesar de este complejo panorama, 2025 resultó ser un año sólido para la renta fija. Las reducciones de tasas apoyaron los activos sensibles a la duración, los diferenciales o spreads de crédito se comprimieron a niveles cercanos a los más bajos en varios años y los índices líquidos registraron un desempeño positivo, liderados por el crédito de mercados emergentes, que se benefició de un debilitamiento del dólar estadounidense. Los índices de swaps de incumplimiento crediticio (CDX e iTraxx) ofrecen una visión en tiempo real de cómo el mercado valoró el riesgo a lo largo del año. Comenzamos con una revisión de la actividad de spreads de índices CDX en los segmentos de crédito de grado de inversión, alto rendimiento y mercados emergentes.

Actividad de spreads de índices CDX en 2025

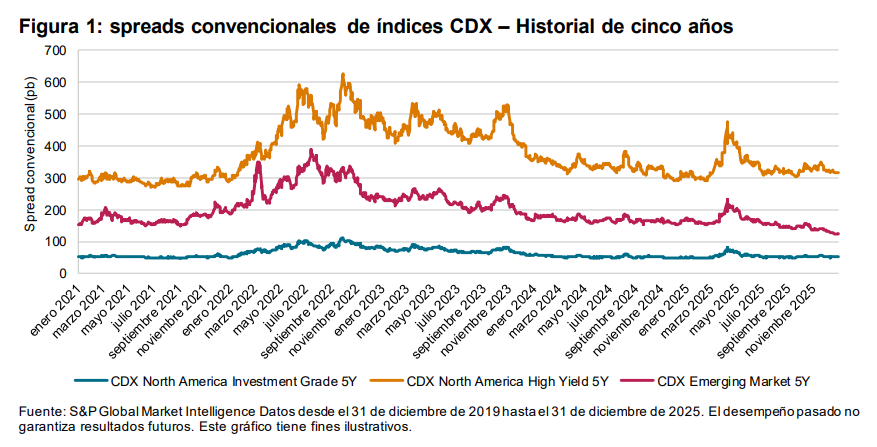

Todos los niveles reflejan spreads convencionales

En los últimos cinco años, los mercados de índices CDX han recorrido un ciclo completo de desajustes provocados por la pandemia, reajustes de precios impulsados por la inflación y posterior normalización. En las categorías de grado de inversión, alto rendimiento y crédito de mercados emergentes, los niveles de cierre de 2025 se sitúan notablemente por debajo de sus respectivos promedios de cinco años, subrayando cuánto se han comprimido las primas de riesgo desde los máximos de 2022-2023.

Índice CDX North America Investment Grade

Durante el periodo de cinco años, el CDX North America Investment Grade promedió 61.8 pb, pero en su operación experimentó picos pronunciados por encima de 110 pb en 2022, a medida que la volatilidad de la tasa de interés, la incertidumbre de la inflación y el estrés en el sector bancario ampliaron los diferenciales. La compresión posterior a lo largo de 2023-2025 refleja la resiliencia de esta clase de activos, respaldada por unos balances sólidos y una actividad moderada en materia de rebajas de calificación/incumplimientos.

Al observar la tendencia de un año, el CDX North American Investment Grade terminó 2025 en 50 pb, casi idéntico a los 49.9 pb al final de 2024. El índice operó en un estrecho corredor de 50 pb-60 pb durante la mayor parte de 2025, reforzando que el crédito de grado de inversión se ha reanclado cerca del extremo inferior de su rango posterior al COVID-19. El índice se movió brevemente hacia el área media de 60 pb a principios de marzo de 2025, alcanzando su máximo intraanual antes de ajustarse de manera constante hasta fin de año. En relación con su promedio de cinco años, el CDX North America Investment Grade cerró 2025 aproximadamente 12 pb más ajustado, subrayando un contexto crediticio estructuralmente más saludable para este segmento.