Este artículo fue publicado en inglés en el blog de Indexology® el 8 de septiembre de 2025.

En un análisis anterior, examinamos el S&P MidCap 400® Scored & Screened Index, el cual es un índice derivado del benchmark del mercado amplio S&P MidCap 400. El índice S&P MidCap 400 Scored & Screened presenta características clave, tales como una concentración menor en comparación con el S&P 500®, así como ponderaciones industriales similares a las del S&P MidCap 400.

En este análisis, pondremos nuestra atención en un nuevo índice de referencia de sostenibilidad del segmento de capitalización media: el S&P MidCap 400 Scored & Screened Leaders Index y destacaremos sus principales características.

Lanzado el 9 de abril de 2025, el S&P MidCap 400 Scored & Screened Leaders Index mide el desempeño de los valores con puntuaciones ESG superiores a la media y excluye a las empresas que obtienen ingresos de actividades comerciales específicas o que no cumplen con el Pacto Mundial de las Naciones Unidas.

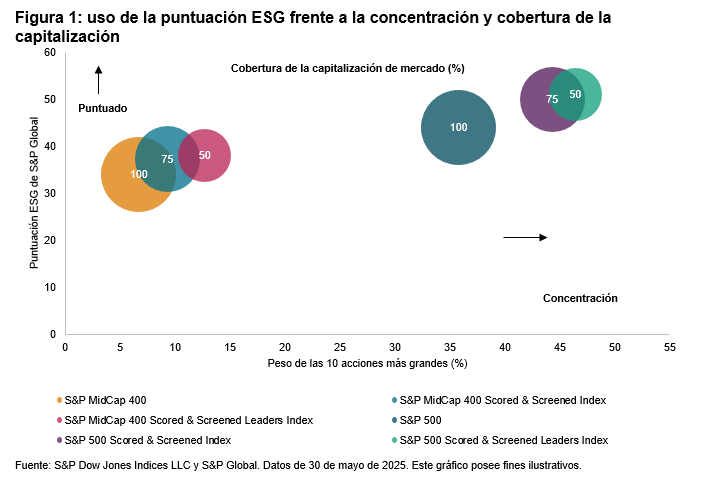

La figura 1 resume la relación que hay entre el uso de las puntuaciones ESG, la concentración y la cobertura de la capitalización de mercado de varios índices pertenecientes a los segmentos de capitalización alta y media, con fecha de 30 de mayo de 2025. Las referencias a “puntuado” (scored, en inglés) a continuación y en el nombre del índice indican que se utilizan las puntuaciones ESG de S&P Global para seleccionar los componentes del índice; por otro lado, la concentración (medida en el eje x) se basa en la ponderación total de las 10 acciones más grandes de cada índice. El tamaño de las burbujas refleja la cobertura de la capitalización de mercado.

En la figura 1, podemos observar que los índices de capitalización media presentaron una concentración relativamente menor en comparación con los índices basados en el S&P 500®, y este patrón también fue identificado en nuestro análisis anterior. Específicamente, el S&P MidCap 400 Scored & Screened Leaders Index tuvo una concentración de 12.7% en sus 10 acciones más grandes, la cual es la concentración más alta entre los índices de capitalización media; sin embargo, esa cifra es notablemente inferior a la concentración de 46.4% que tiene el S&P 500 Scored & Screened Leaders Index.

Además, la figura revela que a medida que la concentración aumenta, las puntuaciones ESG tienden a aumentar y la cobertura de capitalización de mercado disminuye.

El índice S&P MidCap 400 Scored & Screened Leaders logró la puntuación ESG más alta entre los índices de capitalización media de 38.1, en comparación con la puntuación de 34.0 del S&P MidCap 400. Sin embargo, también mostró la menor cobertura de capitalización de mercado de 50%.