Este artículo fue publicado en inglés en el blog de Indexology® el 24 de septiembre de 2024.

En los últimos años, el panorama financiero mundial ha experimentado un importante giro hacia cuestiones de sostenibilidad como temas de inversión. A medida que los participantes del mercado buscan comprender el rendimiento relativo de los índices centrados en sostenibilidad, es esencial explorar los elementos que subyacen a la dinámica de los factores ESG, tanto en los mercados desarrollados como en los emergentes.

En un análisis previo, nos centramos en el impulso ESG —medido a nivel de las empresas simplemente como el cambio absoluto interanual en la puntuación ESG— y su repercusión sobre el desempeño del índice S&P 500® ESG al ser comparado con el S&P 500, que representa el mercado de acciones de EE. UU. Del mismo modo, la dinámica que opera dentro del S&P/BMV Total Mexico ESG Index constituye un estudio de caso para evaluar el impacto del impulso ESG en el rendimiento relativo del índice frente a su índice de referencia, el S&P/BMV Total Mexico Index.

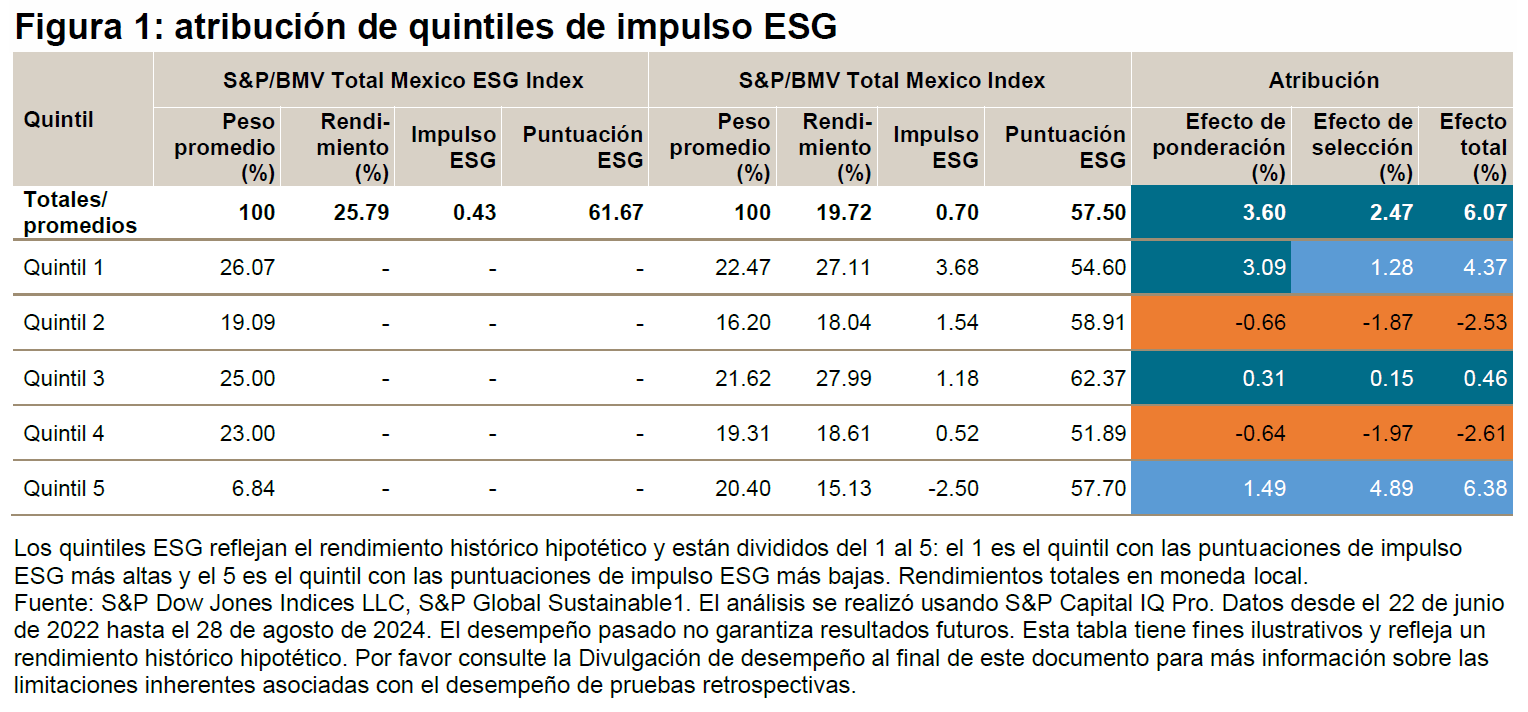

Durante el plazo estudiado, desde el 22 de junio de 2022 al 28 de agosto de 2024, el S&P/BMV Total Mexico ESG Index superó a su benchmark, el S&P/BMV Total Mexico Index, en 6.07%, de manera acumulada. Para estudiar el efecto del impulso ESG sobre este desempeño superior al benchmark, creamos composiciones hipotéticas por quintiles de impulso ESG, clasificando los componentes del S&P/BMV Total Mexico Index por su puntuación de impulso ESG y asignando cada uno de ellos a una de las cinco composiciones, ordenadas de mayor a menor puntuación de impulso ESG. Luego se calculó el rendimiento hipotético ponderado por capitalización bursátil de estas composiciones de quintiles y se utilizó para crear un análisis de atribución de impulso ESG, subrayando la importancia de la exposición al impulso ESG en el rendimiento del S&P/BMV Total Mexico ESG Index.

La figura 1 resume los resultados de este análisis, incluidas las ponderaciones o pesos promedio del S&P/BMV Total Mexico ESG Index y del S&P/BMV Total Mexico Index en cada quintil de impulso ESG (de mayor a menor puntuación), los correspondientes rendimientos de las composiciones por quintiles y de los índices, así como un resumen de los correspondientes efectos de ponderación y selección a lo largo de todo el periodo.