数十年来,凭借为全球投资者提供的便利性、庞大的资金规模和良好的基础流动性,美元债券市场一直是全球发行人无可争议的第一选择。不过,随着美国财政形势的不确定性日渐增加,美国国债市场的全球主要避险资产地位面临挑战。2025 年,亚洲本地货币固定收益资产的多个大利好正在积聚。越来越多的发行人和投资者开始认识到,亚洲蓬勃发展的债券市场具有令人瞩目的稳定性和相对价值。

除“亚洲地区(日本除外)”这一传统视角外,另外一些市场视角也不断发展,研究范围扩大到囊括日本和澳大利亚本地货币债券市场,形成更全面的亚太区聚焦观点。泛亚太区概念在纳入日本和澳大利亚等规模大、流动性高、质量优异的政府债券市场后,不仅可提高整体多元化,亦可提升信用质量。

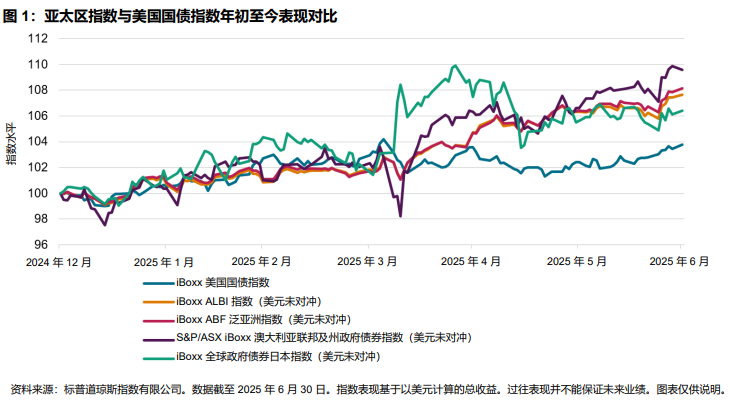

截至 2025 年 6 月 30 日,美国国债(以 iBoxx 美国国债指数为代表,上涨 3.77%)年初至今表现落后于我们的旗舰亚洲本地货币债券指数(见图 1)。iBoxx 亚洲债券基金 (ABF) 泛亚洲指数(美元未对冲)年初至今上涨 8.13%,其成分债券为 8 个亚洲本地市场的主权类和准主权类债券1;iBoxx 亚洲本币债券指数 (ALBI)(美元未对冲)同期上涨 7.66%,成分债券主要为来自 10 个亚洲市场的主权类和准主权类债券(约 95%)2。同期,澳大利亚和日本债券市场也同样跑赢美国国债指数,这两个市场以 S&P/ASX iBoxx 澳大利亚联邦及州政府债券指数(美元未对冲)和 iBoxx 全球政府债券日本指数(美元未对冲)为代表,分别上涨 9.60% 和 6.40%。

从多元分散角度看指数表现

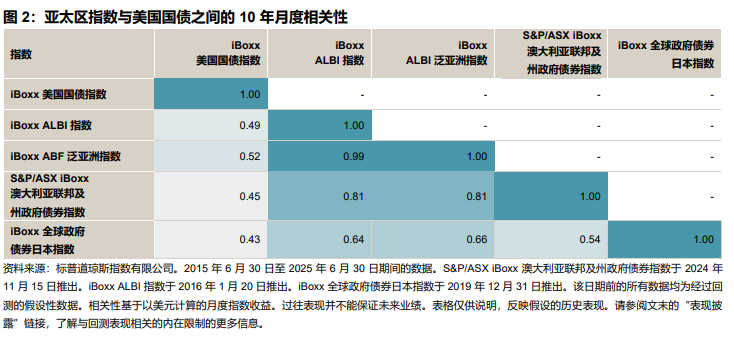

过去 10 年,亚太区本地货币债券指数与美国国债之间的相关性仅为低至中等,多元分散特征十分明显(见图 2)。iBoxx ALBI 指数和 iBoxx ABF 泛亚洲指数与 iBoxx 美国国债指数之间的相关性均为 0.50 左右,而澳大利亚和日本政府债券与之相关性则更弱,分别为 0.45 和 0.43。