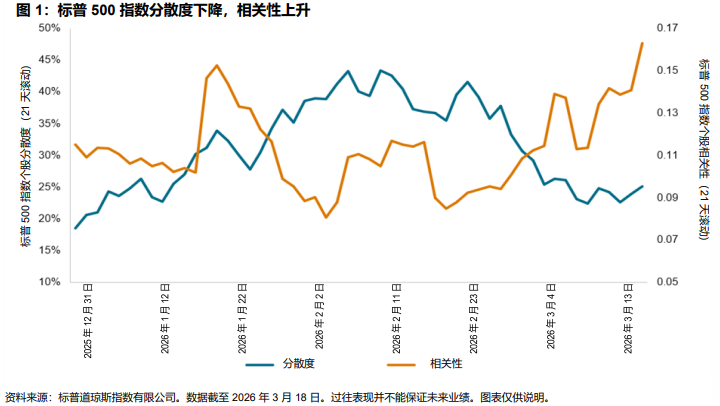

随着第一季度进入尾声,标普 500® 指数季初至今已下跌 3%。但在表面之下,暗流异常涌动。市场忧心人工智能对软件行业的影响,导致标普软件和服务精选行业指数季初至今下跌 20%,而芯片制造商则相对稳健,标普半导体精选行业指数逆势上涨 2%。随着投资者反复衡量这些技术革命中的赢家和输家,用于衡量市场横截面波动率的标普 500 指数个股分散度在今年前两个月持续走高1,并于 2026 年 2 月 27 日达到 38% 的峰值。

但自三月初以来,市场风向已发生转变。全球投资者的关注焦点已转向伊朗冲突,油价上涨的冲击以及由此引发的通胀担忧已蔓延至各行业板块。换言之,个股层面的特异性风险已让位于宏观风险。市场波动率也同样反映了这一转向:截至 2026 年 3 月 18 日,标普 500 指数个股分散度已降至 25%。尽管个股层面的相关性仍处于历史低位,但也已应声上扬。

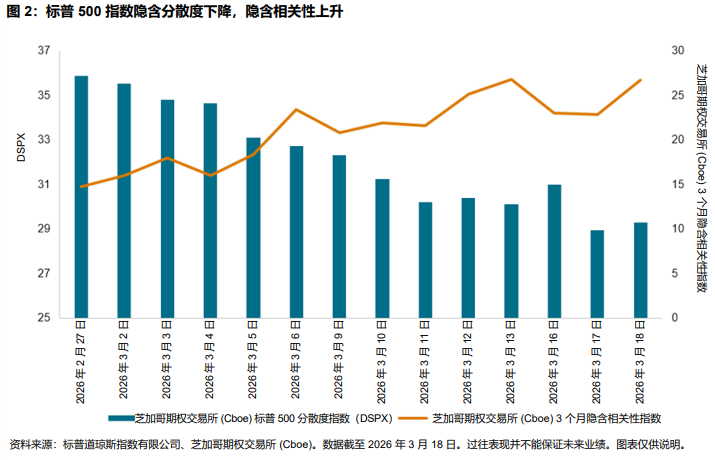

除评估观察到的大盘股分散度和相关性之外,我们还分析了市场对未来数月分散度和相关性的预期。使用上市期权来衡量预期分散度的芝加哥期权交易所 (Cboe) 标普 500 分散度指数(DSPX),从 2 月 27 日的 35.9 高点稳步回落至 3 月 18 日的 29.3。另一方面,同期隐含相关性则普遍上升。由此可见,市场预期未来宏观维度的系统性风险较之公司层面的特定风险将更加凸显。

分散度和相关性均为构成市场整体波动率的关键要素,图 3 从更多角度对此进行了探讨。尽管近期分散度有所下降,但相关性上升2导致标普 500 指数的实际波动率自 2 月底以来小幅反弹。以芝加哥期权交易所 (Cboe) 波动率指数(VIX®)衡量的隐含波动率也略有上升。