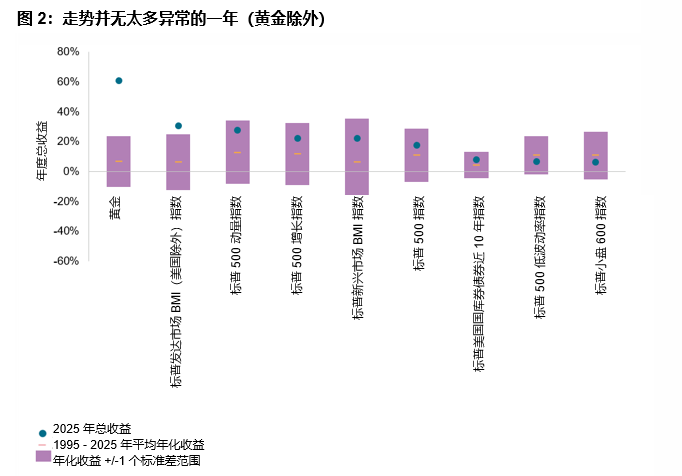

美国大盘股在即将过去的 2025 年中表现亮眼:年初的震荡走势一度导致标普 500® 指数回撤 19%,但截至 12 月 12 日,其包含红利在内的收益高达 18%,远高于该指数自 1957 年推出以来 10.8% 的年化总收益。与此同时,这一衡量美国经济表现的风向标还在年内创下了 37 次收盘历史新高。

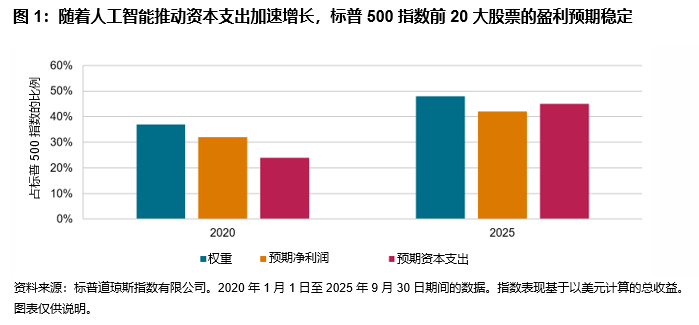

尽管今年头部个股对标普 500 指数 (The 500®) 表现的贡献度较 2024 年有所下降,不过该指数的整体走势仍然由大盘蓝筹股主导:年初至今,市值排名前 20 位的股票贡献了 61% 的指数涨幅,低于去年的 68%。而从历史上看,今年的这一占比数据仍处于高位。

得益于近年来的强劲上涨,标普 500 指数前 20 大成分股的合计权重已从 2020 年的 37% 攀升至目前的 48%。鉴于过去五年这些股票对标普 500 指数预期盈利的合计贡献度已从 32% 上升至 42%,这一权重上升实属合理。因此,2020 年至 2025 年第三季度间,前 20 大股票的合计指数权重与其对标普 500 指数净利润的预期贡献之比,始终保持不变。

将目光转向美国大盘股以外的市场,黄金的表现无论是从绝对收益还是相对于其自身历史收益而言,都格外突出。今年金价暴涨 62%,远高于其过去 30 年 7% 的年化复合收益率,这使得今年的收益率超出历史平均水平 3 个标准差以上。标普发达市场 BMI(美国除外)指数亦表现不俗:包含红利在内的收益达到 33%,较其过去 30 年 6% 的平均水平高出 1 个标准差以上。相比之下,今年美国小盘股的表现略低于其平均水平,年初至今仅上涨了 9%。

发达市场(美国除外)的强劲走势与美国小盘股的低迷走势形成鲜明对比,导致这两个板块在过去 12 个月的表现出现显著差异。截至 11 月底,标普小盘 600® 指数跑输标普发达市场 BMI(美国除外)指数 30%,创下自 1995 年 1 月以来任意 12 个月期间的最大差值纪录。