本文最初于 2025 年 9月10日在 Indexology® 博客上发布。

所谓“指数化”(indicize),是指以被动形式为投资者提供以往只能通过主动管理实现的策略。直至 20 世纪 70 年代初,指数基金尚未问世,所有资产均处于主动管理之下。资产管理方式从主动转向被动,已成为现代金融史上最重要的趋势之一。根据我们最新的《标普道琼斯指数年度资产调查》显示 显示,截至 2024 年 12 月,追踪标普 500® 指数的资产规模已达 13 万亿美元。

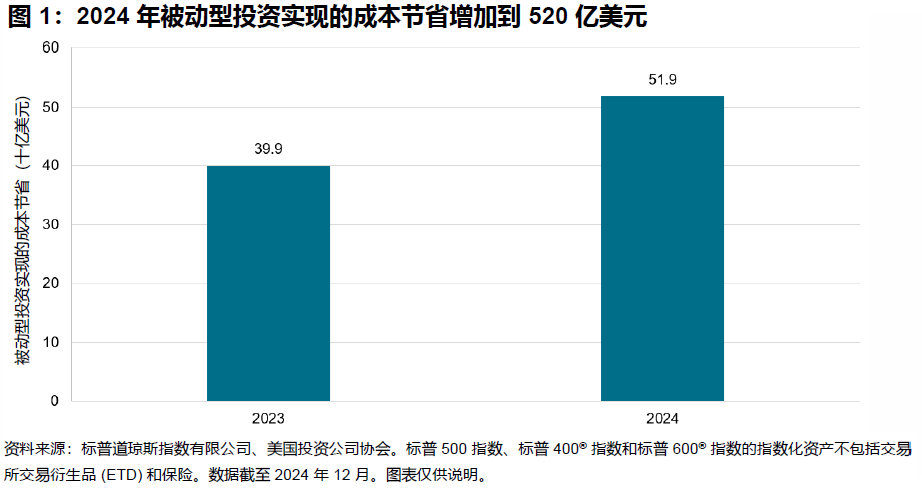

指数化投资之所以深受投资者欢迎,原因之一在于其成本低于主动型管理策略。随着指数化的深入发展,投资者通过费用节省获益巨大。我们可以通过将主动型和指数型股票共同基金的平均费用率之差2乘以标普 500 指数 (The 500™)、标普中盘 400® 指数和标普小盘 600® 指数的指数化资产总值,来估算费用节省规模。

综合统计数据显示,2024 年的管理费节省规模为 520 亿美元(见图 1),较 2023 年的 400 亿美元增加了 120 亿美元。当然,由于这 520 亿美元的估计值仅涵盖标普道琼斯指数公司旗下指数(而且非全部指数),因此仍低估了指数投资行业的全部成本节省。

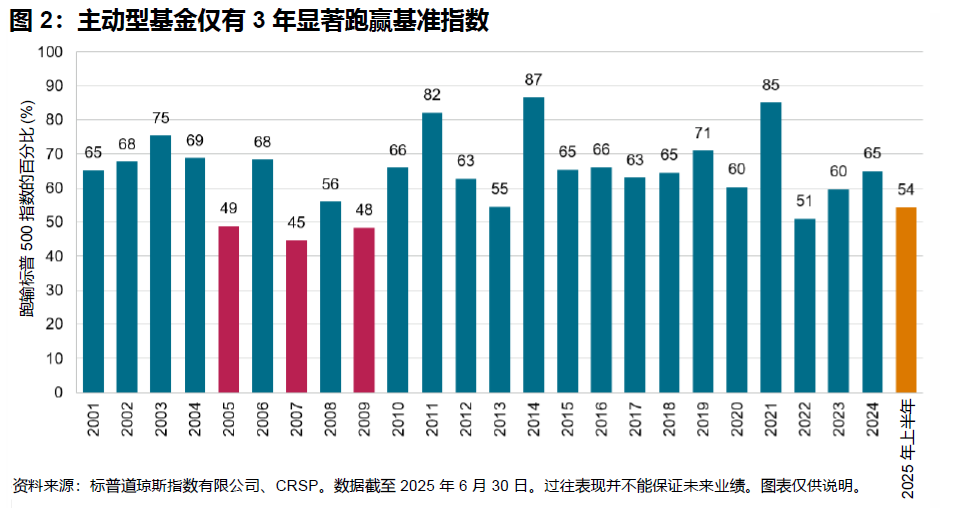

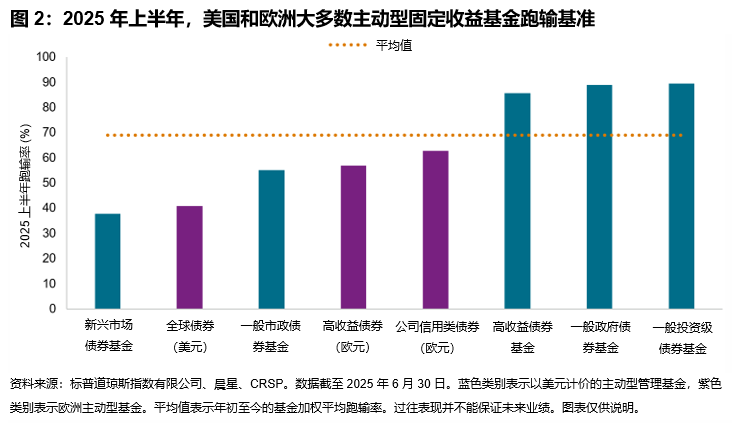

显然,如果市场参与者因业绩未达预期而遭受的损失大于费用降低带来的收益,那么这种从主动管理转向被动型管理所节省的成本将微不足道。不过,正如我们的 SPIVA® 评分报告所显示,事实上大多数主动型基金在大多数时间均跑输基准指数。在该报告首次发布以来的超过 24 年里,主动型大盘股基金仅有 3 年显著跑赢基准指数。长期跑输率甚至更高,在截至 2025 年 6 月的 20 年间,91% 的美国大盘股基金跑输标普 500 指数。被动型管理的兴起,正是主动型管理业绩未达预期的一个显著结果。