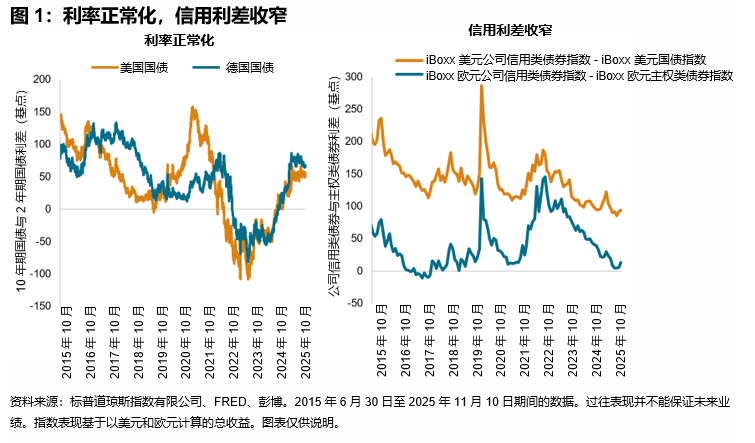

关税相关紧张局势、通胀担忧以及货币政策不确定性持续冲击着全球固定收益市场。多家央行正在降息,日本也处于紧缩模式,而美联储的量化紧缩计划即将结束。聚焦美国和欧洲,两地主权类债券收益率曲线自 2024 年底以来均有所增陡。截至 2025 年 11 月 10 日,美国 10 年期和 2 年期国债利差已升至 53 个基点。公司信用类债券利差也保持在历史低位附近,美国的公司信用类债券利差自年初以来收窄了 23 个基点,而欧洲的公司信用类债券利差则略高于零(见图 1)。这些不断变化的市场动态或为寻求跑赢业绩比较基准的主动型基金带来挑战和机遇。

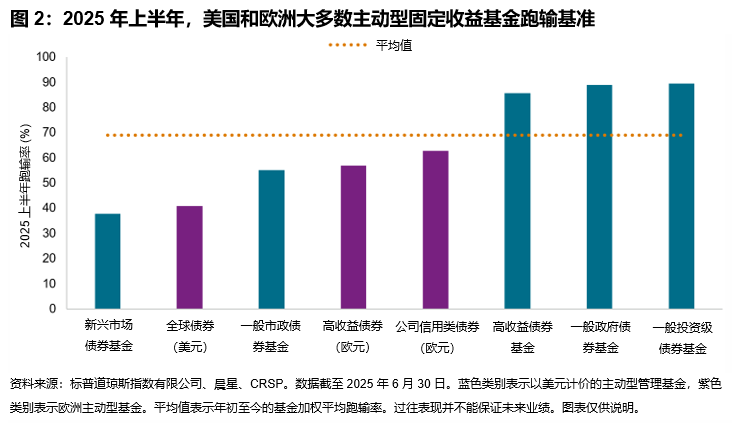

回顾上半年,债券基金的表现如何?根据我们的《SPIVA®(标普指数与主动投资)评分报告 2025 年中盘点》,全球 69% 的债券基金的基金加权表现均跑输各自的业绩比较基准,高于股票型基金 54% 的跑输率。美国和欧洲方面,图 2 显示 90% 的美国一般投资级债券基金和 88% 的美国高收益基金跑输各自的业绩比较基准,而这些类别的欧洲债券基金跑输率虽低于美国,但仍然显著。当然,其中也存在不少机会。尤其是得益于美元走软带来的利好,美元计价债券发行人的偿还条件放宽,近三分之二的美国新兴市场债券基金跑赢其业绩比较基准。

要更好地理解这些结果,首先需要考虑债券基金超额收益的传统驱动因素。图 3 展示了今年期限、信用和非流动性溢价对债券市场的影响。美国方面,收益率曲线的正常化利好增加久期风险的基金,而适度向更高风险信用债的倾斜可能也带来积极贡献。不过,欧洲市场可能更难驾驭,增加信用风险和配置长期债券往往并未带来预期回报,表现也参差不齐。加大向非流动性债券倾斜的力度在美国没有作用,在欧洲似乎也收效甚微。