本文最初于 2026 年 1月28日在 Indexology® 博客上发布。

2025 年市场盘点

2025 年,全球大部分市场均表现出色。尽管地缘政治、关税和通胀压力 关税和通胀压力持续存在,但标普全球指数全年上涨 23%,标普 500® 指数上涨 18%,并在年内创下 39 次收盘历史新高。

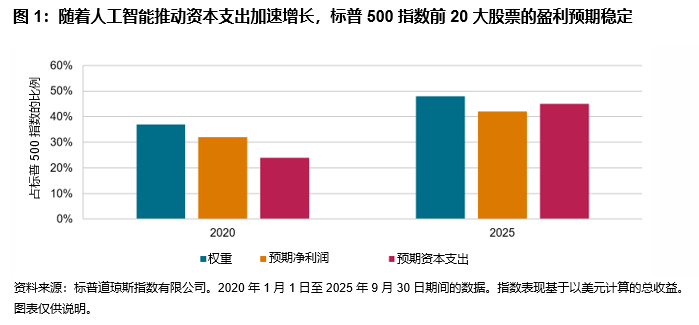

美国方面,在投资者持续聚焦人工智能 (AI) 和数字基础设施的市场叙事推动下,通信服务和信息技术板块成为领涨主力。不过,科技领域内的“AI 主题”并未实现普涨,涨幅仍高度集中于硬件、数据中心和计算机领域,而软件行业则表现落后。

2025 年全球固定收益指数普遍上扬。美国的货币政策在下半年步入降息通道,美联储降息导致美国短期国债收益率走低,信用债表现优于政府债券。

债务市场融资在结构性投资主题中的占比不断上升,尤其是在 AI 相关的基础设施领域。与数据中心和 AI 项目相关的债券发行量持续攀升。

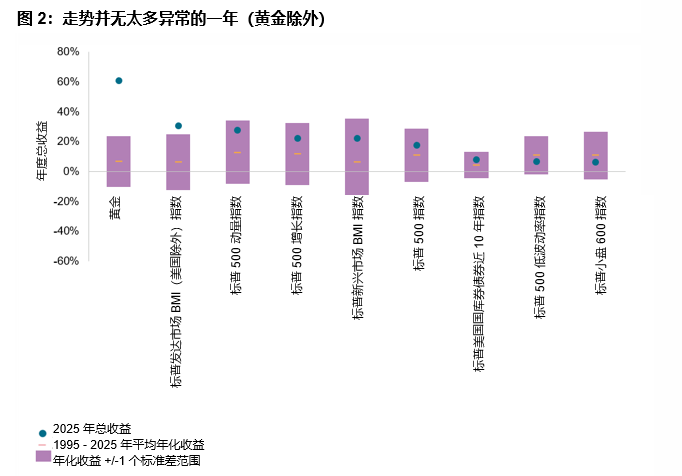

2025 年大宗商品市场中,金属领涨,能源走软。贵金属表现尤为亮眼,黄金和白银在年内多次创下历史新高。受益于供应限制,加上电力需求增加以及数据中心和 AI 基础设施电力需求增长导致的结构性需求上升,工业金属同样走强。相比之下,由于全球供大于求,原油价格在 2025 年整体走低。

2025 年表现领先的投资主题

我们的标普主题投资表现报告显示,2025 年表现最佳的主题普遍获得切实的近期投资支持。

贵金属全年领跑。由于宏观经济不确定性和持续的地缘政治矛盾,投资者对实物资产的需求持续旺盛,白银(上涨 132%)和黄金(上涨 106%)表现尤为突出。央行增持和供应受限1进一步助长了这一涨势。

整体原材料板块也表现不俗。金属与采矿(上涨 95%)、铜(上涨 75%)、镍(上涨 60%)和铝(上涨 47%)等工业金属表现强劲,均得益于电力需求上升带动的电网扩建以及先进制造业的建设。

科技板块的领跑者主要依托 AI 相关实体基础设施,软件则表现不佳。通信卫星(上涨 77%)、光通信(上涨 73%)、数据中心与高性能计算(上涨 71%),均从电力供应和网络容量扩容需求中获益。围绕 AI 商业化变现的质疑声日益高涨,投资者开始转向具有切实短期需求的领域。

另一个明显表现强劲的领域是国防相关主题。在持续的地缘政治矛盾和不断增长的国防预算推动下,武器(上涨 45%)、国防科技(上涨 44%)、航空航天(上涨 42%)、航空航天与科学卫星(上涨 74%)均大幅上涨。此外,航天等相关主题在 2025 年也呈现强劲势头,标普 Kensho 全球航天行业指数上涨 53%。该指数大约 58% 的成分股属于航空航天与国防行业。