專題產品

SPICE

掌握全方位指數數據

「一個觀察潮汐的人,若想探知最高潮的標誌點,會在潮水湧過的沙灘上插下一根木桿。隨著波浪不斷湧來,他會持續移動木桿,直到木桿所處的位置連巨浪也無法觸及。等到海浪最終退去,便可宣告潮頭已經逆轉。這一方法同樣適用於觀察和研判股市『大潮』。而[股票價格]的平均值,正是用來標記波浪高度的那根木桿。價格的波動如同海浪,絕非在觸及頂峰後瞬間退去。那股推動其前進的力量會逐漸減弱湧入的勢頭,通常需要經過一段時間,方能確知是否已見最高潮。」

—查爾斯·道 (Charles Dow),道瓊斯工業平均指數創立者,發表於 1901 年 1 月 31 日《華爾街日報》130 多年來,道瓊斯工業平均指數® (The Dow) 一直是研判市場「大潮」的風向標。誕生之初雖只是衡量股市表現的簡單工具,但在歲月洗禮之下,這一金融與文化的象徵已然見證 23 任美國總統的更迭,跨越經濟衰退、大蕭條、資產泡沫與繁榮擴張,歷經兩次世界大戰、兩場全球大流行疫情,始終精準追蹤美股市場起伏漲跌,成為洞察美國乃至全球經濟健康狀況的領先指標。如今,從華爾街的交易大廳到大眾的街頭巷尾,道指「無處不在」。每當被問及股市行情,它依然是全球投資者最常提及的那個數字。

您對道指了解多少?

在創立道瓊斯工業平均指數之前,查爾斯·道 (Charles Dow) 的職業是什麼?

A. 鐵路公司高階主管

B. 工業製造商

C. 記者

D. 股票經紀人

在創立道瓊斯工業平均指數之前,查爾斯·道 (Charles Dow) 的職業是什麼?

C. 記者

查爾斯·道 (Charles Dow) 其實是一位記者,而非金融家。他於 1851 年出生於康乃狄克州史特靈,此後不僅聯合創立了道瓊斯公司 (Dow Jones & Co.),還一手創辦了後來的《華爾街日報》。他在 1884 年首次推出「股票平均值」時,只能印在新聞簡報上,靠著信差在華爾街的訂戶間跑腿送達。直到 1896 年,道瓊斯工業平均指數正式誕生。一直以來,他的初衷就是用一種直觀易懂的方式,幫助讀者看清市場風向。

哪個事件促使道指從一個僅限於華爾街的衡量工具,演變為更廣泛的大眾市場風向標?

A. 1889 年《華爾街日報》的創刊

B. 1928 年成分股擴大至 30 檔

C. 1929 年華爾街股災

D. 1972 年首次收於 1,000 點上方

哪個事件促使道指從一個僅限於華爾街的衡量工具,演變為更廣泛的大眾市場風向標?

C. 1929 年華爾街股災

誕生之初,道指在華爾街之外的知名度十分有限。直到 1929 年華爾街股災,該指數在短短兩天內暴跌了近 30%,投資者這才將目光從個股轉向整個市場的宏觀走勢。這一關鍵節點,成為了道指迅速崛起、並演變為萬眾矚目的市場風向標的里程碑。

在哪次市場危機期間,道指回落到了幾乎與其 1896 年創立之初持平的水平?

A. 1907 年金融恐慌

B. 大蕭條

C. 1973-1974 年熊市

D. 2008 年全球金融危機

哪場市場危機曾讓道指幾乎一路跌回 1896 年面世之初的起點?

B. 大蕭條

1932 年,在大蕭條最黑暗的時期,道指曾一路跌至 41.22 點的歷史低點,幾乎退回到了 36 年前創立之初的 40.96 點。這段往事也成為了最好的歷史見證:在道指漫長的歷程中,不僅有繁榮擴張的黃金時代,也同樣承受過美國歷史上最慘烈的市場寒冬。

道指自創立以來,一直都包含 30 只成分股嗎?

A. 正確

B. 錯誤

道指自創立以來,一直都包含 30 只成分股嗎?

B. 錯誤

道指最初僅由 12 檔股票組成,1916 年擴大至 20 檔,並於 1928 年形成了如今廣為人知的 30 檔成分股架構。

成分股數量的幾次變動,自然也影響了其在指數中的平均存續時間。如今,指數成分股每月都會經歷一次資格審核,以確保其始終符合納入標準。

道指成分股的權重是如何分配的?

A. 等權重加權

B. 自由流通市值加權

C. 價格加權

道指成分股的權重是如何分配的?

C. 價格加權

道指是一隻價格加權指數。因此,指數委員會在考慮納入新公司時,會重點評估其股票價格。此外,委員會還會持續監控指數內部的股價差距,看最高價股的價格是否超過最低價股的 10 倍。正因為這種價格加權的特徵,每檔股票的價格與其所占權重的比例都是完全相同的。

道指成分股中是否包含公用事業板塊?

A. 是

B. 否

道指成分股中是否包含公用事業板塊?

B. 否

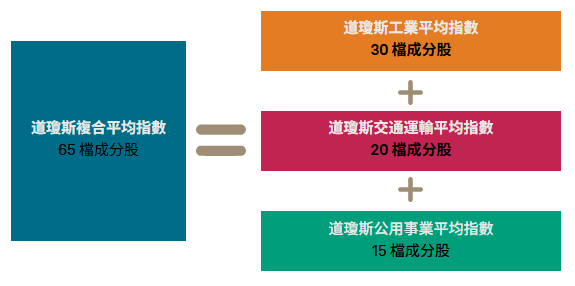

道指中公用事業板塊的權重為 0%。該板塊被單獨劃分出去,組成了與之互補的「道瓊斯公用事業平均指數」。同樣,全球行業分類標準®(GICS®)中的交通運輸業組也被獨立出來,組成了「道瓊斯交通運輸平均指數」。完整的道瓊斯平均指數系列如下所示。

2012年 至 2025年期間,道指中哪個板塊的權重增長幅度最大?

A. 金融板塊

B. 醫療保健板塊

C. 工業板塊

D. 資訊科技板塊

2012年 至 2025年期間,道指中哪個板塊的權重增長幅度最大?

A. 金融板塊

在這段統計數據中,金融板塊的權重增幅高居榜首。其所佔權重從 2012 年的約 10.8%一路攀升至 2025 年的 28.3%。

道指在誕生後用了整整 76 年才首次收盤站上 1,000 點。那麼,它此後從 1,000 點跨越到 10,000 點,大約用了多少年?

A. 約 10 年

B. 約 20 年

C. 約 27 年

D. 約 40 年

道指在誕生後用了整整 76 年才首次收盤站上 1,000 點。那麼,它此後從 1,000 點跨越到 10,000 點,大約用了多少年?

C. 約 27 年

回望歷史,道指歷經 76 年的沉澱,才在 1972 年 11 月首次突破 1,000 點關口;而到了 1999 年 3 月,它便成功站上 10,000 點。將原本長達 76 年的跨越縮短至僅四分之一个世紀,這正是 經濟在複利效應驅動下加速增長的直觀體現。

核心意義:只有像道指這樣擁有 130 年從未間斷、真實運行至今的基準指數,才能完整呈現出這種「增長加速度」全景—從早年數十年間的舉步維艱,到現代頻繁刷新紀錄的快節奏。任何依靠歷史數據回溯、後期拼湊出來的模擬指數,都無法在真實的時間長河中還原這種演進過程。

除美國本土外,哪個地區是道指成份股公司最大的海外營收來源?

A. 歐洲

B. 拉丁美洲

C. 中東及北非

D. 亞太地區

除美國本土外,哪個地區是道指成份股公司最大的海外營收來源?

D. 亞太地區

亞太地區貢獻了道指成分股公司最高份額的海外收入。這表明,道指與亞太市場的深厚交集絕不僅限於投資情緒的聯動,更是該地區真實商業活力的直接體現。

連結道瓊斯工業平均指數的金融商品,其整體資產規模大約有多大?

A. 約 100 億美元

B. 約 500 億美元

C. 約 1,000 億美元

D. 約 1 萬億美元

連結道瓊斯工業平均指數的金融商品,其整體資產規模大約有多大?

C. 約 1,000 億美元

作為眾多金融商品的基礎標的,道指廣泛應用於交易所交易基金(ETF)、交易所交易衍生性商品(ETD)以及共同基金等。目前,這些連結商品的資產管理規模總計約為 1,134 億美元。

標普 500® 指數與道指是否採用相同的加權方法?

A. 是

B. 否

標普 500® 指數與道指是否採用相同的加權方法?

B. 否

這是兩檔指數最核心的結構性差異。標普 500® 指數採用自由流通市值加權,而道指則採用價格加權。正因如此,即使兩檔指數包含許多相同的大型股,它們最終呈現出的市場走勢也截然不同。

由於道指僅包含 30 檔成分股,它無法有效代表美國股市的整體表現。

A. 正確

B. 錯誤

由於道指僅包含 30 檔成分股,它無法有效代表美國股市的整體表現。

B. 錯誤

雖然道指只追蹤 30 家公司,但長線來看,它的表現與成分股更為廣泛的標普 500 指數高度趨同。在 1977 年 12 月 31 日至 2023 年 11 月 30 日的四十多年間,道指的價格年化回報率為 8.93%,與標普 500 指數的 8.9%相差無幾。究其原因,道指的 30 檔成分股並非隨機抽樣,它們是由專業委員會精心挑選、美國經濟中規模最大、且最具經濟影響力的旗艦企業,旨在全面映射美國產業的廣度與深度。這恰恰說明:涵蓋的股票數量,並不等同於對市場的代表能力。

道指誕生於 1896 年 5 月 26 日。與它同年拉開序幕的,還有以下哪項標誌性事件?

A. 諾貝爾獎

B. 現代奧林匹克運動會

C. 棒球世界大賽

D. 環法自行車賽

傳奇問世

1896 年 5 月 26 日,道瓊斯工業平均指數正式問世。 這一指數誕生於道瓊斯公司(Dow Jones & Co.)聯合創始人查爾斯·道(Charles Dow)的構想。 他是一位身材高大、蓄著鬍鬚且為人謙遜的記者,同時也是《華爾街日報》的出版方。 儘管道的合夥人愛德華·瓊斯(Edward Jones)的名字也留在了指數名稱中,但他其實並未參與該指數的創立。

道指最初僅由12 檔股票組成(如今已擴大至30 檔),其中包括一家製革廠、一家鋼鐵供應商和一家製糖商。 其計算方法非常直觀:將所有成分股的價格相加,再除以一個除數。

走出「鐵軌」時代

道瓊斯工業平均指數並非查爾斯·道在衡量市場走勢方面的首次嘗試。早在 1884 年,他就曾編制過一個包含 11 檔股票的平均指數,其中絕大多數是鐵路公司。這一市場指標當時不定期發表在《顧客晚報》(Customer’s Afternoon Letter)上,該報便是《華爾街日報》的前身。

然而,道清醒地認識到,鐵路行業只能反映經濟的局部面貌,而當時被普遍視為「高投機性」的工業公司,才是驅動美國經濟增長的關鍵力量。鑑於工業企業生產的貨物需要通過鐵路進行運輸,道推論認為,通過這兩個獨立的指標相互印證,可以更準確地研判大盤的整體趨勢。於是,《華爾街日報》開始在每期報紙上同時刊登工業平均指數和鐵路平均指數,這一傳統一直延續至今。(隨著飛機和卡車的興起,鐵路運輸面臨新的挑戰,鐵路指數的成分股也隨之演進以反映時代變遷。1970 年,鐵路平均指數正式更名為道瓊斯運輸平均指數™。)

走向家喻戶曉

在道指問世之初,股票投資還被普遍視為一種高投機性行為。因此,在誕生早年,道指的影響力僅局限於華爾街內部,並未引起外界的太多關注。然而到了 20 世紀 20 年代,普通民眾開始湧入股市,推動這一工業平均指數從 1924 年的 100 點左右,一路飆升至 1929 年大崩盤前的近 400 點。頗具諷刺意味的是,正是這場慘烈的暴跌,才讓道指真正走進了大眾投資者的視野—在短短兩天內,該指數便蒸發了近 30% 的市值。在此之前,投資者往往只盯著手中的個股;而崩盤之後,大家才意識到追蹤市場整體大勢的必要性,而道指恰好滿足了這一需求。

與時俱進,歷久彌新

此後,道指始終與美國經濟同頻共振,根據各行各業的興衰交替,不斷吸納新企業並剔除舊公司。儘管歷經百般變遷,其初始成分股之一的通用電氣(General Electric)依然在這只標誌性指數中堅守到了 2018 年。憑藉這種極具歷史連貫性的特徵,道指不僅將我們與過去的金融歷史緊緊相連,提供了寶貴的歷史經驗,更在每一個交易日向全球數以萬計的投資者真實映射著當下的市場圖景。這,無疑是對查爾斯·道最初設想的最好詮釋。

道瓊斯工業平均指數:數據、洞察與指數解決方案

-

獲取指數數據

獲取指數數據查看指數水平、歷史表現、行業構成等更多資訊。

-

查看指數掛鈎商品

查看指數掛鈎商品探索道指的投資生態系統。

-

訪問 Indexology® 網誌

訪問 Indexology® 網誌獲取美股最新市場評論。

道指 130 載:

為何其對亞太市場仍然至關重要

如今,許多亞洲市場在次日早盤開盤前,都會參考道指的隔夜收盤表現。這種隔夜信號往往會影響亞太市場開盤時的市場情緒。