Os títulos de dívida de mercados emergentes (EM, por sua sigla em inglês) em moeda forte proporcionam aos participantes do mercado acesso a fontes distintas de crédito além das economias desenvolvidas. O risco-país dos mercados emergentes é particular e, historicamente, tem sido associado a rendimentos relativamente mais altos. O USD Liquid EM Sovg & Sub-Sovg serve como um benchmark focado no mercado de crédito de mercados emergentes em moeda forte, oferecendo uma medição transparente e replicável (consulte o Apêndice no final deste documento para os nomes abreviados dos índices). O índice acompanha o desempenho de títulos de dívida líquidos soberanos e subsoberanos denominados em dólares americanos emitidos por economias de mercados emergentes.

O USD Liquid EM Sovg & Sub-Sovg combina a representação do mercado amplo com estritos critérios de liquidez, equilibrando efetivamente o acompanhamento do benchmark e a replicabilidade com liquidez. Os títulos devem ter um montante em dívida mínimo de US$ 1 bilhão e um tempo restante até o vencimento de pelo menos um ano na data de rebalanceamento. O índice utiliza uma metodologia única de limitação de ponderações baseada no número de países representados na sua composição. A ponderação média por país é definida como 1 dividido pelo número de países no índice. Uma limitação baseada na ponderação de 3 vezes a ponderação média por país é aplicada, arredondando-a para o valor de 2,5% mais próximo. Pode encontrar as regras da metodologia aqui. Essa limitação é aplicada para evitar a sobreponderção de um país de risco em relação aos outros para maximizar os retornos e, ao mesmo tempo, refletir os títulos mais líquidos do mercado.

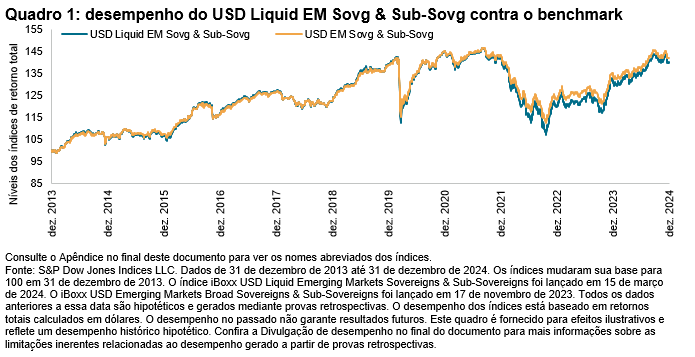

Uma comparação de desempenho ilustra quão próximo o USD Liquid EM Sovg & Sub-Sovg acompanha um benchmark de base ampla similar, o USD EM Sovg & Sub-Sovg. Desde 31 de dezembro de 2013 até 31 de dezembro de 2024, a correlação entre o USD Liquid EM Sovg & Sub-Sovg e o benchmark foi de 99,12%, enquanto a correlação de cinco anos atingiu o número ainda mais alto de 99,68%. Esses números ressaltam a capacidade histórica do índice USD Liquid EM Sovg & Sub-Sovg para refletir as tendências gerais do mercado.

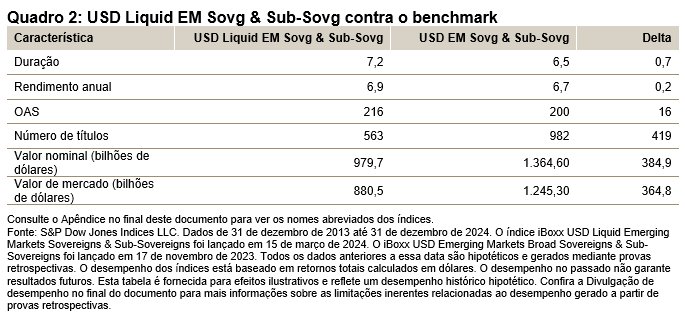

Uma análise mais aprofundada demonstra a consistência dos dados de risco entre o benchmark e o índice líquido. A duração, o rendimento e o spread foram de apenas 0,7 anos, 0,1% e 16 pb, respectivamente; enquanto o número de títulos de dívida no índice líquido foi reduzido em quase a metade (-419 títulos) e o montante em dívida diminuiu em aproximadamente US$ 388 bilhões.