Comentário de maio de 2025

Panorama do mercado

As tendências econômicas mundiais parecem estar mudando para uma fase de desaceleração, parcialmente impulsionadas pela flutuação das políticas comerciais e a incerteza tarifária. De acordo com um relatório publicado pela OCDE, espera-se que o crescimento econômico dos EUA diminua para 1,6% em 2025 devido à incerteza da política econômica, a retração da imigração líquida e às reduções na força de trabalho federal. O índice ISM Manufacturing PMI sofreu uma queda de 0,2 pontos percentuais e ficou em 48,5, visto que os indicadores de demanda tiveram resultados mistos e a atividade fabril recuou já que as empresas modificaram sua produção e o número de funcionários. Os rendimentos dos títulos do Tesouro dos EUA a 10 anos encerraram o mês em 4,41%, isso representa uma alta de 14 pb desde abril.

Eurostat informou que a taxa de inflação da UE em maio foi de 1,9%, o que é menor do esperado e marca seu nível mais baixo em três anos. No leste europeu, a Polônia liderou o crescimento econômico com 3,2% ano a ano no primeiro trimestre de 2025.

Na América Latina, espera-se que a economia do Brasil cresça para 2,3% em 2025 em meio às apertadas condições monetárias, enquanto a inflação alcançaria 5,2% de acordo com um relatório publicado pelo FMI. No México, o banco central decidiu cortar as taxas de juros em 50 pb, deixando a taxa dia a dia em 8,50%, para proteger o país da tensão comercial. O índice HSBC India Manufacturing PMI foi de 57,6, o valor mais baixo em três meses, devido à fraca expansão da produção. O relatório também observou um interesse renovado nos recursos manufatureiros da região.

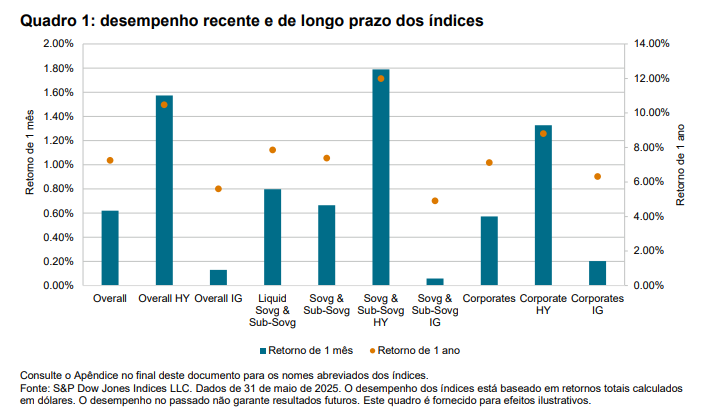

Índices iBoxx USD Emerging Markets Broad

Desempenho em maio de 2025

Em maio, todos os índices de mercados emergentes registraram retornos positivos, indicando um desempenho forte generalizado. Especificamente, os benchmarks de alto rendimento (HY) superaram significativamente o desempenho de seus homólogos de grau de investimento (IG). O índice Overall HY subiu 1,57%, ganhando do Overall por 95 pb; por sua vez, o Overall IG ficou para trás com um retorno modesto de 0,13%. O índice Liquid Sovg & Sub-Sovg ganhou de seu benchmark por 13 pb, obtendo um retorno de 0,79% no mês. Os retornos mais altos foram registrados pelo índice Sovg & Sub-Sovg HY, que cresceu 1,79%, seguido de perto pelo Corporates HY com 1,33%. Esses índices de alto rendimento se alinharam bem com suas trajetórias de retorno de um ano, refletindo uma tendência positiva na percepção dos investidores. Os índices com pior desempenho foram os de grau de investimento, o Sovg & Sub-Sovg IG teve um retorno de apenas 0,06% (consulte o Apêndice no final deste documento para os nomes abreviados dos índices).