Comentário de abril de 2025

Panorama do mercado

Abril esteve marcado por turbulências nos mercados mundiais à medida que chegava o “Dia da Libertação” e os EUA impunham uma tarifa mínima de 10% para todos os países. O S&P 500® entrou em território de correção e perdeu 10,53% em dois dias, recuperou-se posteriormente no mês para fechar abril com 5.569,06, o que representa uma perda de -0,76%. O rendimento do Tesouro dos EUA de 10 anos saltou para 4,48% antes de se estabilizar em 4,17% no final do mês1. O PIB2 dos EUA teve uma queda de 0,3% no primeiro trimestre de 2025 devido ao aumento das importações antes da entrada em vigor das tarifas e a diminuição do gasto público, o que acabou reforçando a volatilidade do mercado. Embora a economia dos EUA tenha criado 177.000 empregos em abril, a taxa de desemprego permaneceu em 4,2%3. Em nível mundial, os países reagiram ao protecionismo dos EUA voltando a se concentrar em suas economias locais. O Banco Central Europeu cortou as taxas em 25 pb, levando a taxa de referência para 2,25%4. Nesse processo, a UE declarou estar pronta para começar as negociações e proteger o crescimento da economia da zona do euro de novos impactos tarifários aplicando tarifas recíprocas.

Na América Latina, o crescimento do PIB do México recuou para 0,5%5, enquanto o do Brasil foi reduzido para 2,0%6 por causa da persistência da inflação e a desaceleração do crescimento mundial. O HSBC India Manufacturing PMI subiu para 58,27, influenciado por uma alta acentuada de novas empresas e o deslocamento da produção da China para a Índia.

O S&P Global ASEAN Manufacturing PMI caiu abaixo de 50 para 48,78, indicando uma deterioração das condições operacionais e uma redução na atividade de compra.

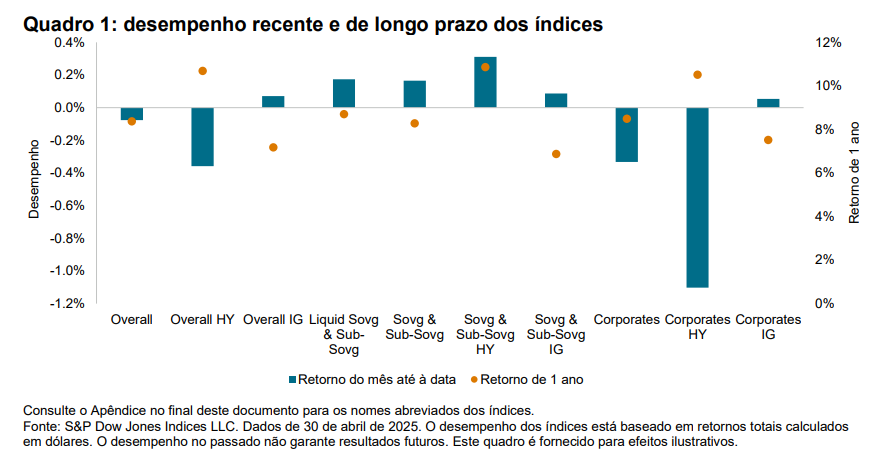

Índices iBoxx USD Emerging Markets Broad

Desempenho em abril de 2025

Abril demonstrou ser um mês conturbado para os mercados emergentes, caraterizado pela flutuação das tarifas e a instabilidade do mercado. O benchmark Overall teve uma queda de 0,08% que foi fortemente influenciada pelo índice Corporate HY, o qual registrou o pior desempenho entre os índices acompanhados: -1,10%. A venda massiva de títulos de dívida corporativos de alto rendimento teve um efeito cascata que causou resultados negativos tanto na categoria Overall HY, que registrou uma redução de 0,36%; quanto na categoria Corporates, que obteve -0,33%. No entanto, no âmbito do alto rendimento, o Sovg & Sub-Sovg HY conseguiu registrar um ganho modesto de 0,31%. Pelo contrário, os títulos com grau de investimento demonstraram ter um desempenho mais forte, o qual foi impulsionado pela busca de segurança do mercado. O Sovg. & Sub-Sovg IG subiu para 0,09%, o que é 7 pb abaixo do seu benchmark. O Liquid Sovg & Sub-Sovg ganhou de seu benchmark por 1 pb (consulte o Apêndice no final deste documento para os nomes abreviados dos índices).