Este artigo foi publicado em inglês no blog de Indexology® em 25 de novembro de 2025.

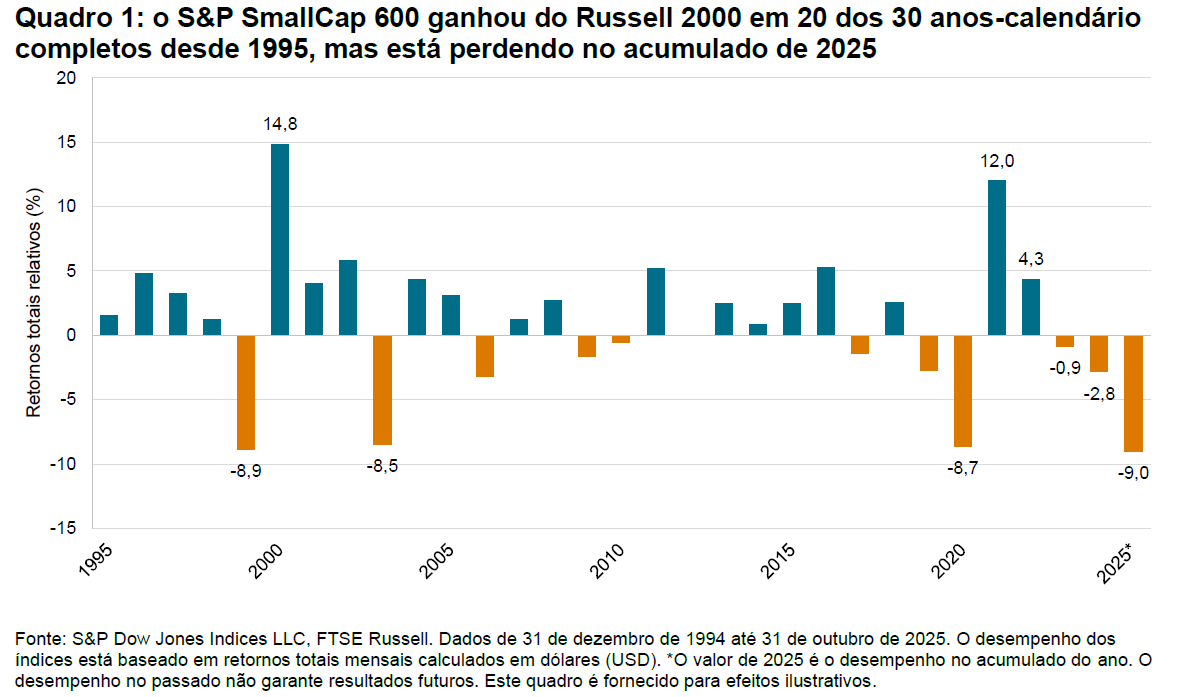

Antes do início de 2025, o S&P SmallCap 600® ganhou do Russell 2000, outro importante índice de small caps americanas, em 20 dos anos-calendário completos até dezembro de 2024. No entanto, o S&P SmallCap 600 perdeu para o Russell 2000 em 9% no acumulado do ano, colocando-o a caminho de registrar seu pior ano de desempenho relativo desde seu lançamento em outubro de 1994 (veja o quadro 1). Essa reversão reflete uma fase de mercado incomum na qual a qualidade caiu em desuso e o apetite por risco cresceu, alimentando o que poderia ser descrito como um “rali de lixo”.