Este artigo foi publicado em inglês no blog de Indexology® em 21 de julho de 2025.

À medida que o rendimento do Tesouro dos EUA de 10 anos oscila acima de 4,0%, é possível que os participantes do mercado consigam encontrar rendimentos sem assumir riscos excessivos. No entanto, persiste um desafio importante: proteger-se contra a inflação e preservar o poder aquisitivo. Por exemplo: devido à inflação, US$ 1.000 de dezembro de 2005 são equivalentes a apenas US$ 606 em junho de 2025. Em contrapartida, as estratégias de dividendos poderiam ser atrativas, já que as empresas normalmente aumentam seus dividendos ao longo do tempo e oferecem potencial para a valorização do capital.

A S&P DJI lançou os índices S&P Dividend Growers em junho de 2021. O S&P U.S. Dividend Growers Index acompanha as empresas que fazem parte do universo do S&P United States BMI que aumentaram anualmente seus dividendos regulares por ação pagos em dinheiro de forma constante por 10 anos consecutivos. Para evitar armadilhas de valor, o índice exclui de seu universo o patamar superior de 25% das ações com os rendimentos mais altos. Nesse blog, examinaremos o crescimento histórico dos dividendos, bem como as estatísticas de risco e retorno do índice, destacando sua tendência de acompanhar empresas de maior qualidade.

O crescimento dos dividendos contra a inflação

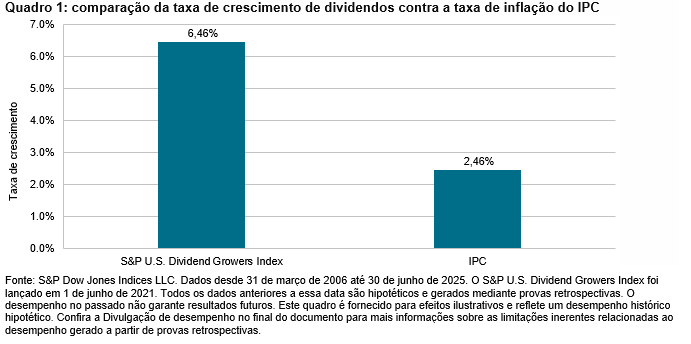

No longo prazo, o S&P U.S. Dividend Growers Index aumentou seus dividendos em uma taxa que supera a inflação, de forma que preservou o poder aquisitivo. Desde 2006 até 2025, os dividendos em dólar deste índice cresceram em uma taxa de crescimento anual composta (CAGR) de 6,46%, ultrapassando facilmente a taxa de inflação do índice de preços ao consumidor dos EUA (IPC) no mesmo período.

Participação em ações com qualidades defensivas

Enquanto os investidores que buscam receitas poderiam preferir os títulos de dívida por seus pagamentos de interesse previsíveis e a devolução do capital principal no vencimento, as estratégias de dividendos oferecem fluxos de caixa regulares por meio dos dividendos, juntamente com o benefício adicional da participação em ações. Nos últimos 15 anos, o S&P U.S. Treasury Bond 10+ Year Index perdeu para o IPC e teve um retorno anualizado de apenas 2,23%. Em contrapartida, o S&P U.S. Dividend Growers Index mostrou um retorno anualizado considerável de 13,38% no mesmo período.