Este artigo foi publicado em inglês no blog de Indexology® em 19 de novembro de 2025.

À medida que os consultores financeiros utilizam cada vez mais estratégias baseadas em índices para ajudar a expandir suas práticas, muitos estão recorrendo aos provedores de índices não apenas para benchmarks, mas também para insights. Um artigo recente da Cerulli Associates analisa por que e como um segmento de consultores, conhecido como “usuários de conteúdo de provedores de índices”, está ativamente utilizando esses insights para orientar sua tomada de decisão e interações com os clientes.

Por que e como os consultores usam o conteúdo do provedor de índices

De acordo com a Cerulli, 37% dos consultores financeiros relatam usar informações de provedores de índices, sendo que os consultores de investimento registrados independentes (RIAs) são o tipo de consultor mais propenso (44%) a usar essas contribuições.

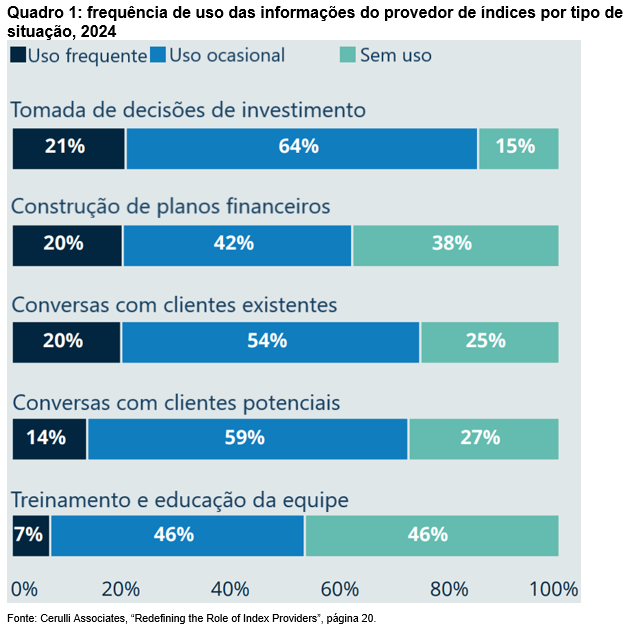

Os consultores estão usando dados, liderança de opinião e documentação das metodologias enquanto realizam uma variedade de funções de consultoria. Conforme mostrado no quadro 1, os casos de uso mais comuns são para tomar decisões de investimento (85%) e facilitar conversas com clientes (74%) e potenciais clientes (73%). Alguns consultores também estão usando conteúdo enquanto constroem planos financeiros (62%) e treinam e educam sua equipe (53%).2 Como observou um RIA independente entrevistado pela Cerulli, “eu utilizo os Scorecards de Persistência da S&P e um scorecard de índices. Alguns desses dados me ajudam a entender melhor a situação”.

Essas práticas ilustram como os provedores de índices podem desempenhar um papel mais amplo na educação de gestores de patrimônio, oferecendo recursos que ajudam os consultores a explicar o valor potencial das estratégias baseadas em índices para sua clientela.