Puntos destacados

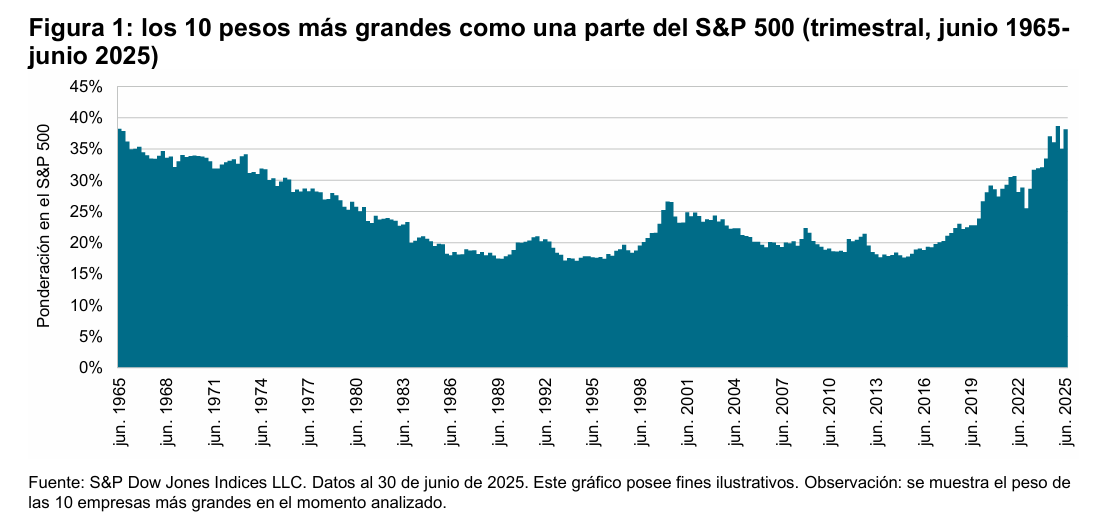

- A finales del primer semestre de 2025, las 10 empresas más grandes del S&P 500® representaban casi 40% del índice, lo cual es un nivel de concentración que no se había visto desde mediados de la década de 1960.

- Aunque el pasado no garantiza el futuro, podemos adquirir una perspectiva útil examinando lo que sucedió la última vez que 10 empresas tuvieron un peso similar en el índice.

- La historia muestra que hay una relación compleja entre la concentración y el desempeño del mercado y, además, ilustra cómo los cambios en las acciones en los primeros lugares pueden impactar los mercados y sus índices de referencia.

La concentración de la capitalización del mercado de renta variable de EE. UU. en unas pocas empresas de megacapitalización ha alcanzado niveles no vistos hace más de medio siglo, este fenómeno se debe a que hubo una inversión sin precedentes en tecnologías altamente disruptivas y de rápido avance. Se pueden encontrar paralelismos de los posibles riesgos y oportunidades derivados de esta concentración del mercado en las tendencias históricas, cuyo análisis nos ofrece un entendimiento de la relevancia sostenida que han tenido los índices de referencia amplios y ponderados por capitalización como el S&P 500.

FANGs y los distintos conceptos de las últimas décadas

Hace más de 12 años, Jim Cramer, el presentador de “Mad Money” de CNBC, ayudó a popularizar el acrónimo “FANGs” para referirse a un grupo selecto de acciones de alto crecimiento y relacionadas a la tecnología que dominaban su segmento del mercado. Otros participantes del mercado y comentaristas posteriormente observaron que había poca variedad en las acciones líderes dentro del mercado de renta variable de EE. UU., lo que despertó preocupación entre ellos. Los nombres y la composición del grupo de las empresas más grandes de EE. UU. han cambiado, pero el desempeño superior generalizado que lograron casi no tuvo competencia a lo largo del tiempo. Como consecuencia, la distribución de la capitalización del mercado de acciones de EE. UU. se concentró cada vez más. A finales del primer semestre de 2025, las 10 empresas más grandes del S&P 500 representaban casi 40% del índice, el cual es un nivel de concentración que no se había visto desde mediados de la década de 1960.

Los participantes del mercado ahora están considerando las implicancias de esta concentración; ¿representa un riesgo sistémico para los mercados en general?, ¿sigue siendo apropiado un enfoque de ponderación por capitalización de mercado para invertir (o para realizar análisis comparativos)?, ¿qué podría pasar si el entusiasmo actual alimentado por la IA demuestra que las valoraciones son demasiado optimistas? El pasado no garantiza el futuro, pero podemos ampliar nuestra perspectiva examinando lo que sucedió la última vez que 10 empresas tuvieron un peso similar en el índice.