"El todo es más que la suma de sus partes".

Aristóteles

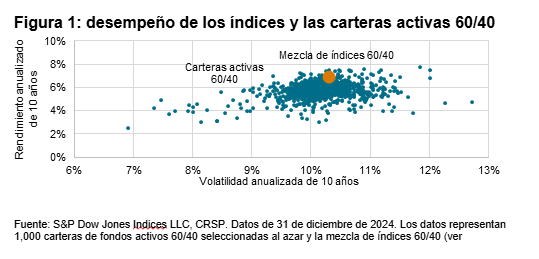

Desde 2002, S&P Dow Jones Indices (S&P DJI) ha evaluado el desempeño de los fondos activos individuales mediante sus scorecards SPIVA®. En este informe especial, comparamos carteras hipotéticas de multiactivos formadas por fondos activos con mezclas ponderadas de índices y descubrimos que 96.9% de las carteras 60/40 de fondos activos habrían tenido un rendimiento inferior a las mezclas equivalentes de índices durante 10 años. En muchos casos, las carteras de fondos activos no sólo produjeron un desempeño menor, sino que también generaron una volatilidad mayor (ver figura 1).

1. Introducción: el todo y sus partes

Por más de dos décadas, los Scorecards SPIVA de S&P DJI han informado sobre las tasas de éxito (o fracaso) de los gestores activos que buscan superar los índices de referencia de cada categoría. Hasta ahora, ha habido un foco menor en los desafíos derivados para los gestores o asesores que seleccionan y asignan en múltiples fondos para construir carteras.

Al extrapolar los resultados de SPIVA al contexto del mundo real, surgen preguntas naturales: si las categorías individuales de fondos tienen diferentes tasas de desempeño activo inferior a los índices, ¿cuál es la forma adecuada de medir el éxito o el fracaso de una cartera hipotética de fondos activos?, ¿la combinación de fondos activos de diferentes clases de activos ofrece diversificación y reduce la influencia de los fondos con rendimiento inferior? Y finalmente, si se pudiera identificar de antemano el conjunto de fondos que tendrá un rendimiento superior, ¿en qué categorías de fondos se recompensaría más ampliamente esta habilidad? En última instancia, buscamos responder estas preguntas y otras comenzando con una simple interrogante: ¿qué conclusiones podemos sacar de la comparación entre las carteras de fondos activos y las mezclas de índices con ponderación similar?

Los fondos activos individuales rara vez se eligen de forma aislada, sino que más comúnmente son seleccionados como un componente dentro de una cartera más amplia de fondos que representan diferentes estilos y clases de activos. Algunos de estos pueden ser fondos activos y otros pueden ser pasivos. Nuestros Scorecards SPIVA y de Persistencia han esclarecido las expectativas de lograr un rendimiento superior constante dentro de categorías de fondos específicas, tales como las de bonos gubernamentales o acciones de alta capitalización de EE. UU., pero dicen poco sobre las posibles combinaciones. Este artículo especial extiende esos resultados hacia el territorio del selector de los fondos o el constructor de la cartera encargado de combinar múltiples gestores en una asignación cohesiva y de alto rendimiento.

Para comenzar, discutiremos la base sobre la cual realizaremos las primeras comparaciones: la humilde pero duradera asignación 60/40.