Comentario de mayo de 2025

Panorama del mercado

Las tendencias económicas mundiales parecen estar cambiando hacia una fase de desaceleración, impulsadas en parte por la fluctuación de las políticas comerciales y la incertidumbre arancelaria. De acuerdo con un informe publicado por la OCDE, se espera que el crecimiento económico de EE. UU. se ralentice a 1.6% en 2025 debido a la incertidumbre de la política económica, la desaceleración de la inmigración neta y la reducción de la fuerza de trabajo federal. El índice ISM Manufacturing PMI experimentó una disminución de 0.2 puntos porcentuales y se situó en 48.5, ya que los indicadores de demanda tuvieron resultados mixtos y la actividad fabril cayó dado que las empresas modificaron su producción y dotación. Los rendimientos de los bonos del Tesoro de EE. UU. a 10 años terminaron el mes en 4.41%, esto representa un alza de 14 pb desde abril.

Eurostat informó que la tasa de inflación de la UE en mayo fue de 1.9%, lo que es inferior a lo esperado y marca su nivel más bajo en tres años. En Europa oriental, Polonia lideró el crecimiento económico con un alza de 3.2% interanual en el primer semestre de 2025.

En América Latina, se espera que la economía de Brasil crezca 2.3% en 2025 en medio de las duras condiciones monetarias, mientras que la inflación alcanzaría 5.2% según un informe publicado por el FMI. En México, el banco central decidió recortar las tasas de interés en 50 pb (lo que dejó la tasa a un día en 8.50%) para proteger al país de la tensión comercial. El índice HSBC India Manufacturing PMI fue de 57.6, la cifra más baja en tres meses, debido a la débil expansión de la producción. El informe también observó un renovado interés por los recursos manufactureros de la región.

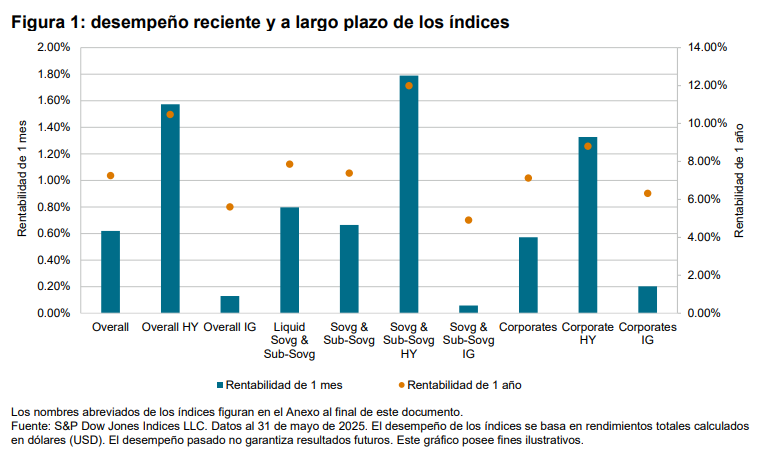

Índices iBoxx USD Emerging Markets Broad

Desempeño en mayo de 2025

En mayo, todos los índices de mercados emergentes registraron una rentabilidad positiva, lo que demuestra que hubo un desempeño fuerte generalizado. Cabe destacar que los índices de referencia de alto rendimiento (HY) tuvieron un desempeño muy superior al de sus pares de grado de inversión (IG). El Overall HY tuvo un aumento de 1.57%, por lo que superó al índice Overall por 95 pb, mientras que el Overall IG quedó atrás con una rentabilidad modesta de 0.13%. El índice Liquid Sovg & Sub-Sovg superó a su índice de referencia por 13 pb y logró una rentabilidad de 0.79% en el mes. La mayor rentabilidad la obtuvo el índice Sovg & Sub-Sovg HY con un aumento de 1.79%, fue seguido de cerca por el Corporates HY con 1.33%. Estos índices de alto rendimiento se alinearon bien con sus trayectorias de rentabilidad de un año, lo que refleja una tendencia positiva en la percepción de los inversionistas. Los índices con peor desempeño fueron los de grado de inversión, el Sovg & Sub-Sovg IG registró un aumento de apenas 0.06% (los nombres abreviados de los índices figuran en el Anexo al final de este documento).