Comentario de julio de 2025

Panorama del mercado

Los aranceles persistentes, las malas lecturas de los principales indicadores económicos y un informe de empleo en EE. UU. menos que ideal pesaron sobre la economía en julio. El índice ISM Manufacturing PMI cayó 48% en julio, que significa una disminución de 1% con respecto a junio, tras seis meses consecutivos de contracción de los nuevos pedidos. Según la Oficina de Estadísticas Laborales, la economía de EE. UU. creó 73,000 empleos en julio, mientras que los números de mayo y junio fueron corregidos a 285,000 menos de lo informado anteriormente. El S&P 500 alcanzó nuevos máximos históricos en julio y cerró el mes en 6,339.39 puntos, que representa un alza de 0.65 %. Los rendimientos de los títulos de deuda pública de EE. UU., medidos por iBoxx $ Treasuries, aumentaron en 4.56%, equivalente a 16 pb desde el valor de 4.40% en junio. En este contexto, la Reserva Federal de EE. UU. mantuvo las tasas de interés sin cambios a finales de julio por quinta vez consecutiva y mantuvieron las tasas en el rango entre 4.25%-4.50%.

En Europa, el objetivo de inflación del Banco Central Europeo alcanzó 2% en julio, en línea con las expectativas. Entre los países medidos, las tasas de inflación más altas se registraron en Grecia, con 3.7%, y en Croacia, con 4.5%. Por el lado de los aranceles, la Unión Europea negoció una tasa de 15%, similar a la de Japón. En América Latina, EE. UU. todavía está negociando con México, mientras que Brasil enfrenta un arancel del 50%, una de las tasas más altas vistas hasta ahora.

En Asia, el índice HSBC India Manufacturing PMI alcanzó en julio un máximo de 16 meses de 59.1 debido al aumento en los nuevos pedidos y productos, así como a la demanda favorable de los productores de bienes indios.

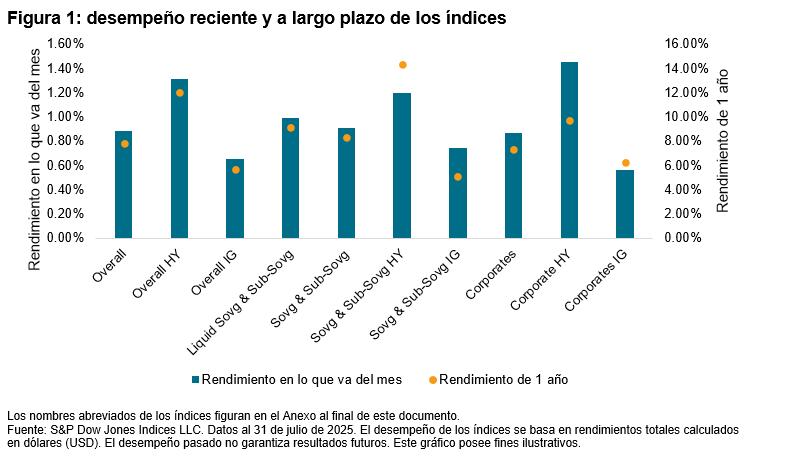

Índices iBoxx USD Emerging Markets Broad

Desempeño en julio de 2025

En julio, todos los índices iBoxx USD Emerging Markets cayeron versus el mes pasado. El índice de referencia Overall tuvo un rendimiento de 0.89%, 88 pb menos que en junio, mientras que el índice Liquid Sovg & Sub-Sovg tuvo un rendimiento de 0.99%, 129 pb por debajo del mes anterior. El índice Liquid Sovg & Sub-Sovg superó a su benchmark Sovg & Sub-Sovg en 8 bps, lo que destaca la importancia de los instrumentos líquidos en tiempos de incertidumbre del mercado. El Sovg & Sub-Sovg HY subió 1.19%, 125 pb menos que el mes anterior, pero por encima del índice Sovg & Sub-Sovg IG por 45 pb. Dentro del segmento Corporates, el índice Corporates HY tuvo un rendimiento de 1.46%, superior a su benchmark y a la versión IG.