Comentario de octubre de 2025

Panorama del mercado

La Reserva Federal continuó su programa de recortes de la tasa en octubre y redujo la tasa de los fondos federales en 25 pb, por lo que quedó en el rango de 3.75%-4%; como causas citó la desaceleración en la creación de empleo y una inflación moderada. El 1 de octubre de 2025, el Gobierno Federal de EE. UU. cerró porque el Congreso no aprobó el presupuesto para el nuevo año fiscal. Esto tuvo implicaciones directas para la economía: más de 750,000 empleados federales fueron puestos en licencia sin sueldo y se detuvieron los programas federales. Considerando esta turbulencia, el índice ISM Manufacturing PMI de octubre bajó a 48.7% y los nuevos pedidos, la producción, el empleo y las entregas de proveedores se contrajeron.

El Banco Central Europeo (BCE) decidió mantener las tres tasas de interés sin cambios. La facilidad de depósito se ubicó en 2.00%; las operaciones principales de financiación, en 2.15% y la facilidad marginal de crédito, en 2.40%. Como causas, el banco citó la estabilidad de la economía y de la tasa de inflación, a pesar de que hubo vientos internacionales en contra.

En América Latina, la economía de México creció 1.8% en el primer semestre del año, lo que sorprendió a los economistas, ya que habían predicho una recesión debido a los aranceles y otros factores económicos.

El índice HSBC India Manufacturing PMI subió a 59.2 en octubre gracias a las órdenes de compra y la baja de la inflación.

Índices iBoxx USD Emerging Markets Broad

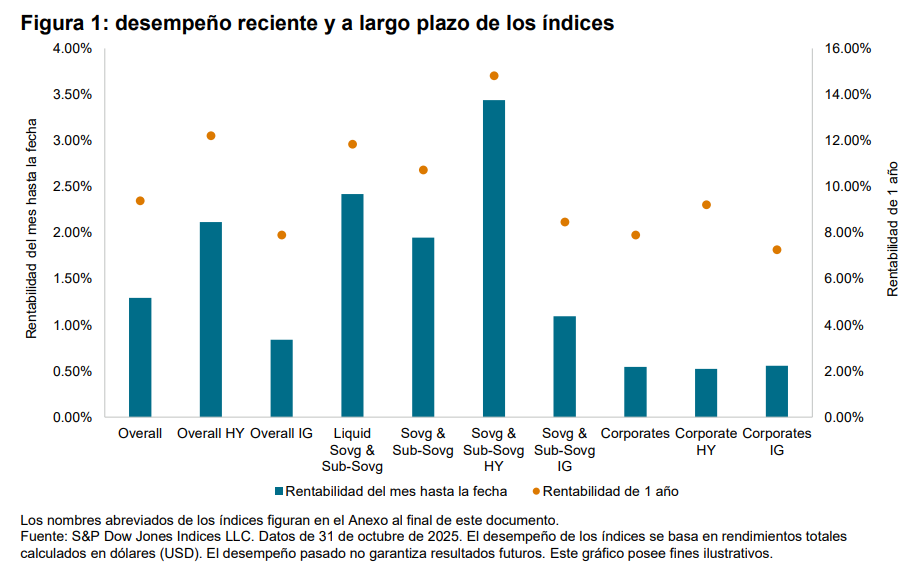

Desempeño en octubre de 2025

En octubre, todos los índices iBoxx USD Emerging Markets registraron rentabilidad positiva, por ejemplo, el Overall ganó 1.29%, lo que es un aumento de 14 pb desde septiembre. Los bonos del Overall HY superaron al índice de referencia por 82 pb y ganaron 2.12%. Por otro lado, los bonos del Overall IG quedaron atrás con una rentabilidad de 0.84%. Esta tendencia de rentabilidad superior en el segmento HY se extendió al índice Sovg & Sub-Sovg HY, el cual tuvo una ganancia de 3.44% en octubre y reflejó un aumento de 276 pb respecto al mes anterior. Además, el índice Liquid Sovg & Sub-Sovg superó a su índice de referencia por 47 pb y tuvo un rendimiento de 2.42% en el mes (los nombres abreviados de los índices figuran en el Anexo al final de este documento).