Comentario de agosto de 2025

Panorama del mercado

Varios indicadores económicos han estado señalando una recesión económica en EE. UU. en los últimos meses. Particularmente, el índice de indicadores adelantados (LEI) del Conference Board publicado el 21 de agosto de 2025, cayó 0.1% en julio bajo un contexto de pedidos nuevos escasos y pesimismo por las condiciones comerciales. El LEI ha estado indicando una recesión durante los últimos seis meses. Las rebajas que la Oficina de Estadísticas Laborales de EE. UU. hizo en agosto a las cifras laborales de los meses anteriores mostraron que la contratación está congelada y que sólo se crearon 33,000 empleos entre mayo y junio. El mercado espera que haya reducciones en las tasas en los próximos tres a seis meses, particularmente después de que la reunión de la Fed en Jackson Hole señalara que existen aranceles más altos, una desaceleración en el crecimiento de empleos en nómina y un PIB de 1.2% en el primer semestre de 2025, en comparación con 2.5% en 2024.

Mirando al otro lado del océano, la inflación en la UE fue de 2.1% en agosto, una cifra más alta de lo esperado que fue influenciada por los sectores de servicios y energía. En el área de la UE (que incluye economías de mercados emergentes) el desempleo bajó a 5.9%.

En Brasil, el PIB creció 0.4% en el segundo trimestre, en comparación con el primer trimestre de 2025, gracias a los servicios y el consumo de los hogares, a pesar de la imposición de aranceles de 50% a las importaciones brasileñas por parte de EE. UU. El índice HSBC India Manufacturing PMI publicado el 1 de septiembre de 2025 subió 59.3 en agosto, lo que refleja una aceleración en la producción y el volumen de los nuevos pedidos.

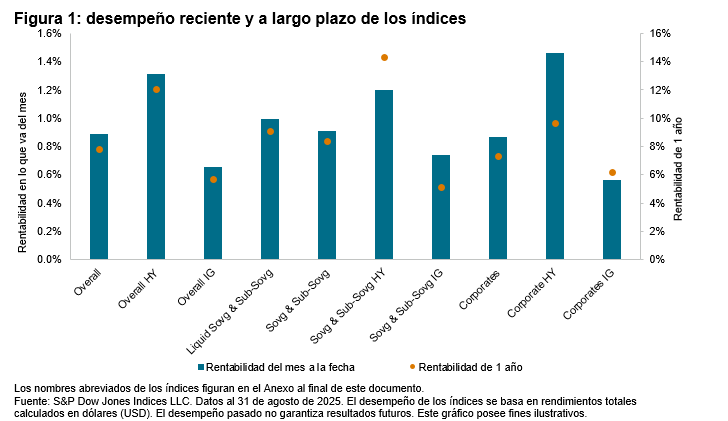

Índices iBoxx USD Emerging Markets Broad

Desempeño en agosto de 2025

En agosto, los índices iBoxx USD Emerging Markets aumentaron en comparación con julio. El índice Overall ganó 1.31%, lo que refleja un aumento de 43 pb; por otro lado, el Overall HY subió a 1.48%. El Sovg & Sub-Sovg HY ganó 1.57%, por lo que superó al Sovg & Sub-Sovg por 19 pb. Por otra parte, el Sovg & Sub-Sovg IG ganó sólo 1.26% y quedó atrás del índice de referencia por 12 pb. El Liquid Sovg and Sub-Sovg demostró un desempeño impresionante este mes de 1.46%, lo que marca un aumento de 47 pb en comparación con el mes anterior. El Corporates HY subió 1.38%, lo que refleja una disminución de 8 pb en comparación con julio; sin embargo, esta cifra fue superior a la del Corporates, que ganó 1.24%. Todos los índices están en camino a alcanzar o superar sus rendimientos anuales (por favor, consulte el Anexo al final de este documento para ver los nombres abreviados de los índices).