Este artículo fue publicado en inglés en el blog de Indexology® el 10 de septiembre de 2025.

Vincular las inversiones a índices significa proporcionar, de manera pasiva, una estrategia que antes estaba disponible solo mediante gestión activa. Hasta principios de la década de 1970, no existían los fondos basados en índices; todos los activos eran gestionados activamente. La transferencia de los activos de gestión activa a pasiva es una de las tendencias más importantes en la historia financiera moderna. Nuestra reciente Encuesta anual de activos muestra que los activos que siguen al S&P 500® ascendieron a US$ 13 billones a diciembre de 2024.

Una de las razones de la popularidad de la inversión basada en índices es su bajo costo en comparación con la gestión activa. A medida que ha crecido este tipo de inversión, los inversionistas se han beneficiado significativamente al ahorrar en comisiones. Podemos estimar el ahorro en comisiones multiplicando la diferencia entre las tasas de gastos promedio de los fondos mutuos de renta variable activos y de índices por el valor total de los activos vinculados al The 500™, el S&P SmallCap 600® y el S&P SmallCap 600®.

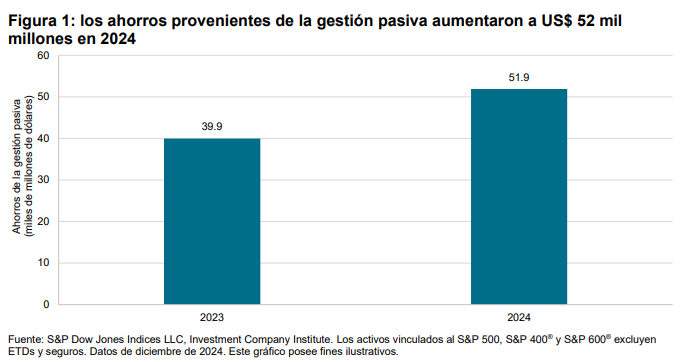

Cuando sumamos los resultados, podemos observar que los ahorros en comisiones de gestión en 2024 fueron de US$ 52 mil millones (vea la figura 1), lo que representa un aumento de US$ 12 mil millones respecto de los US$ 40 mil millones en ahorros observados en 2023. Por supuesto, esta estimación de US$ 52 mil millones minimiza el ahorro total en costos proveniente de la industria de índices, ya que comprende índices sólo de S&P Dow Jones Indices (y no son todos ellos).

Obviamente, los ahorros en costos generados por el cambio de gestión activa a pasiva serían intrascendentes si los participantes del mercado perdieran más por la falta de rendimientos de lo que ganan con la reducción en comisiones. Sin embargo, como bien saben los lectores de nuestros informes SPIVA®, definitivamente ese no es el caso: la mayoría de los gestores activos casi siempre tuvo un rendimiento inferior. Si analizamos nuestros más de 24 años de historia, podemos ver que los gestores activos de alta capitalización lograron tener un rendimiento superior generalizado en sólo 3 años. El desempeño inferior a largo plazo ha sido aún peor, 91% de todos los gestores de alta capitalización de EE. UU. perdieron ante elS&P 500 durante los 20 años que terminaron en junio de 2025. El auge de la gestión pasiva ha sido una consecuencia del bajo rendimiento de la gestión activa.