Este artículo fue publicado en inglés en el blog de Indexology® el 14 de octubre de 2025.

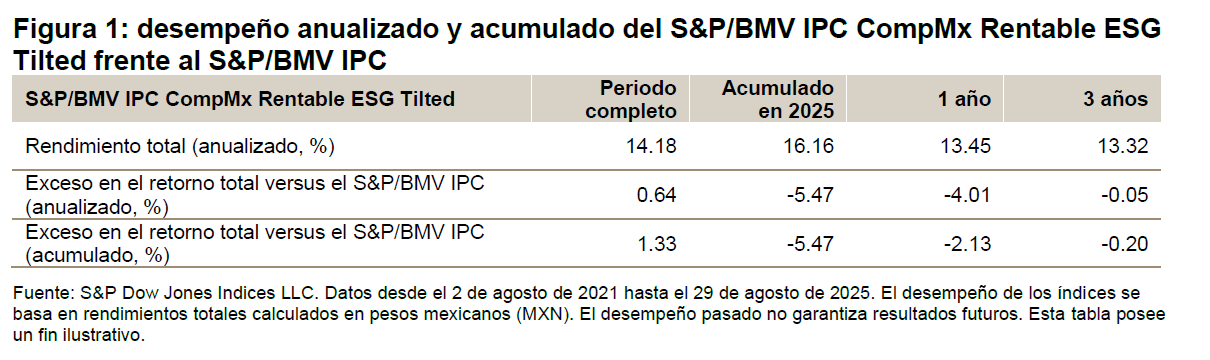

Desde su lanzamiento en 2021, el S&P/BMV IPC CompMx Rentable ESG Tilted ha superado al S&P/BMV IPC, el benchmark de renta variable amplio de México, por un 1.33% acumulado (ver figura 1). Además, el índice alcanzó una puntuación ESG de S&P Global más alta (60) en comparación con la del S&P/BMV IPC (57). Sin embargo, al 31 de agosto de 2025, el índice ha enfrentado un desempeño inferior acumulado en el año de 5.47% en relación con el S&P/BMV IPC.

En nuestro análisis anterior, exploramos el desempeño superior histórico del índice, destacando sus rendimientos en el año calendario. En esta segunda parte, nuestro objetivo es evaluar las razones que explican su desempeño inferior en lo que va de 2025 mediante un análisis de atribución de desempeño sectorial en comparación con el S&P/BMV IPC.

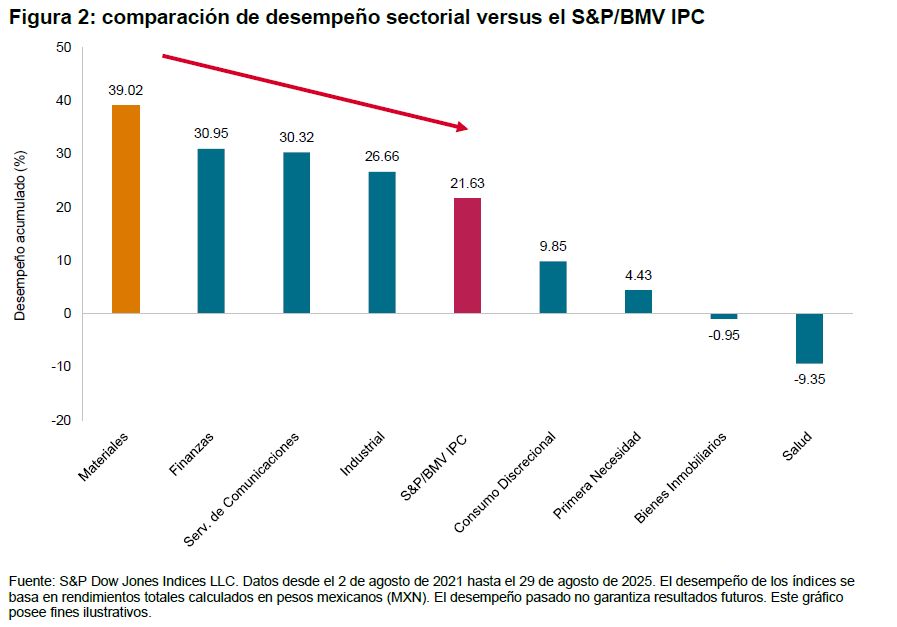

Los resultados de este análisis revelaron que el principal factor detrás del desempeño inferior del S&P/BMV IPC CompMx Rentable ESG Tilted fue una infraponderación considerable de 8.61% en el sector de Materiales. Esta infraponderación tuvo un impacto particular, ya que el sector de Materiales logró un rendimiento acumulado de 39.02%, superando al S&P/BMV IPC en 17.39%, como lo muestra la figura 2. La infraponderación en este sector restó 3.41% al desempeño relativo del índice.

Un examen más detallado reveló que esta infraponderación en Materiales fue heredada del S&P/BMV IPC CompMx Rentable, el benchmark subyacente del índice, el cual de manera similar reflejó una notable infraponderación de 10.16% en este sector en relación con el S&P/BMV IPC.