近年来,市场参与者愈发频繁地运用行业板块工具进行资本配置、风险对冲以及表达对美国股市行业板块相对强弱的判断,与标普 500® 指数各行业板块挂钩的交易量显著增长。随着指数挂钩市场的参与度不断提升,流动性已成为一个具备参考价值的信号,反映了市场关注的焦点以及风险转移的路径。《美国行业板块概览》新推出了“流动性监测”(Liquidity Monitor) 工具,一站式整合这些市场动态指标,将交易量构成与交易所交易产品 (ETP) 及期货的走势变化相结合,为分析标普 500 指数各行业板块的交易情况提供了一个结构化框架。

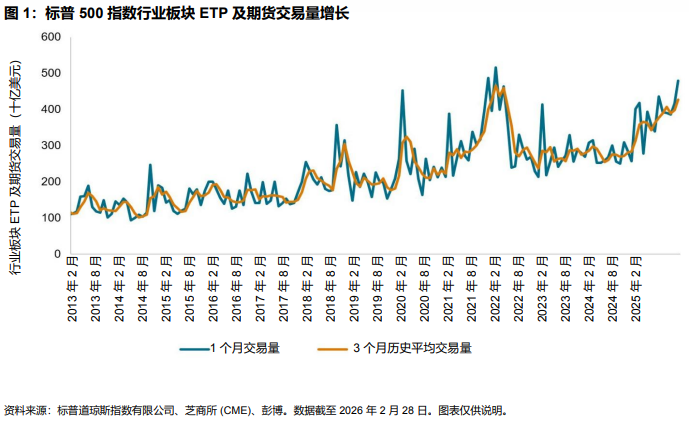

基于行业板块的工具早已融入标普 500 指数的交易生态系统,且其作用仍在持续深化1。这类工具可适配多种策略,从长期资产配置和行业轮动到短期战术布局和风险对冲,而相关市场的流动性环境亦呈现稳步扩张。如图 1 所示,标普 500 指数行业板块 ETP 及期货的总交易量不断增长,在 2026 年 2 月达到 4,800 亿美元。该稳步增长表明,在稳健的交易环境支撑下,行业板块轮动正在展开,市场参与者正愈发频繁地通过行业板块类产品来进行仓位布局。

原始交易量虽能初步反映市场的整体活跃度,但其可能会掩盖市场参与度的潜在变化。图 1 中的月度数据表明行业板块交易存在周期性规律,这在一定程度上由期货合约移仓驱动,从而可能导致月度环比数据出现扭曲。运用移动平均值等平滑技术,有助于过滤短期噪音,更清晰地展现潜在的流动性趋势。

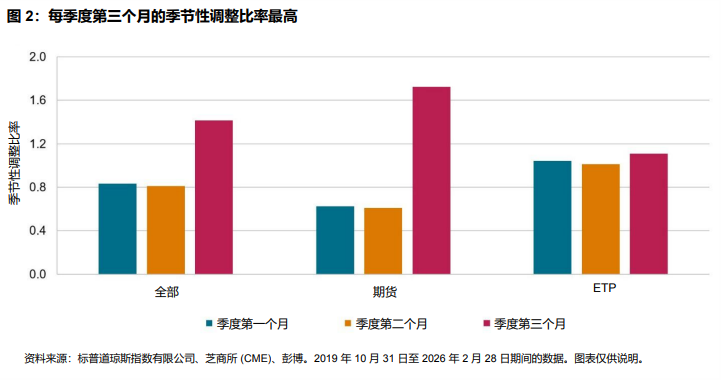

为了更精确地识别这些根本性变化,“流动性监测”引入了基于历史规律的季节性调整比率。该调整采用 20 个季度的滚动窗口,参照过往季度同期的常态变化,对交易活跃度进行修正。如图 2 所示,期货交易量通常在每季度最后一个月达到峰值,平均约为该季度前期交易量的 2.8 倍2。纳入此类季节性规律考量,有助于投资者将实质性变化与季节性因素区分开来