资本市场为投资者提供了包括货币市场利息、债券票息和股票红利在内的多种基础收益来源,同时也存在大量替代性收益渠道。近来,交易所交易基金 (ETF) 行业持续创新,将期权型收益策略推向更广泛的市场参与者。

在美国,无论是机构投资者还是高净值个人,长期以来一直通过直接交易期权或持有结构化产品间接获取收益。1近些年来,期权型 ETF 也备受青睐,投资者利用一系列统称为“备兑看涨期权”(亦称为“备兑开仓”)的策略,在特定市场条件下创造收益、平抑组合波动以及提高风险调整后收益。那么,此类策略的运作原理是什么?在创造收益方面又发挥着怎样的作用?

备兑看涨期权的实质作用是什么?

备兑看涨期权策略由以下两部分构成:

- 对某项资产的投资(例如,追踪标普 500 指数的投资组合);以及

- 卖出(开仓)同一(或相关)标的资产的看涨期权。

通过卖出看涨期权,投资者可以预先收取权利金;若标的资产价格上涨至行权价以上,看涨期权的亏蚀可由原有持仓的收益进行“备兑”。定期重复此类卖出操作可提供相对稳定的收益来源,但其弊端也显而易见:投资者无法充分享有资产价格上涨带来的全部收益,因为收益会被所卖出期权的亏蚀全部或部分抵销。

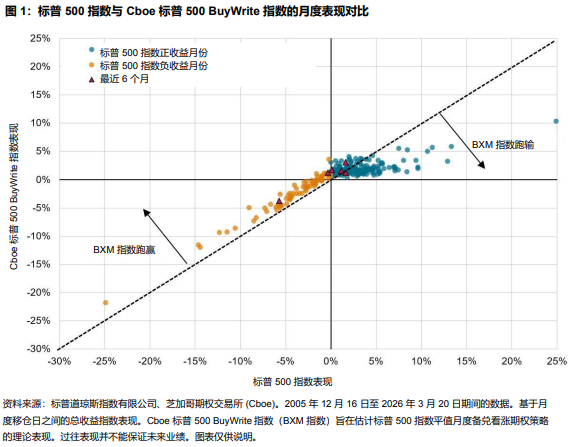

简而言之,备兑看涨期权策略以部分上涨潜力来换取权利金收入,导致收益空间变窄。通过比较标普 500 指数平值月度备兑看涨期权策略(以Cboe 标普 500 BuyWrite指数(BXM 指数)衡量)与标普 500 指数在过去 20 年间的月度表现,可以很好地说明这一利弊(见图 1)2。以 2025 年 9 月 19 日至 2026 年 3 月 20 日的最近六次月度移仓为例,BXM 的月度涨跌幅介于 -3.8% 至 3.1% 之间,而标普 500 指数的月度涨跌幅介于 -5.0% 至 2.5% 之间,前者在六个月中有五个月跑赢后者。