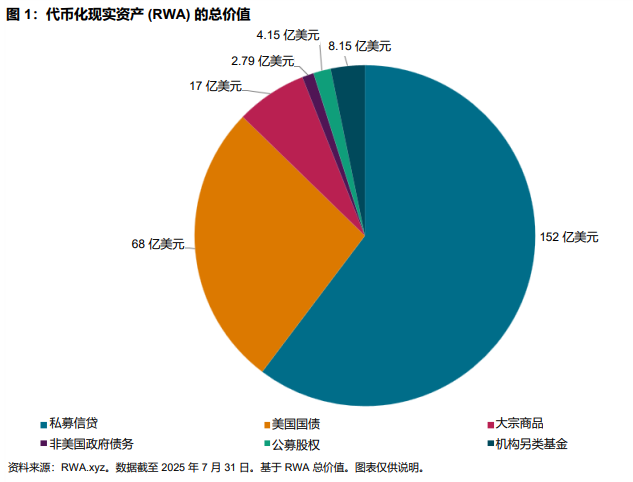

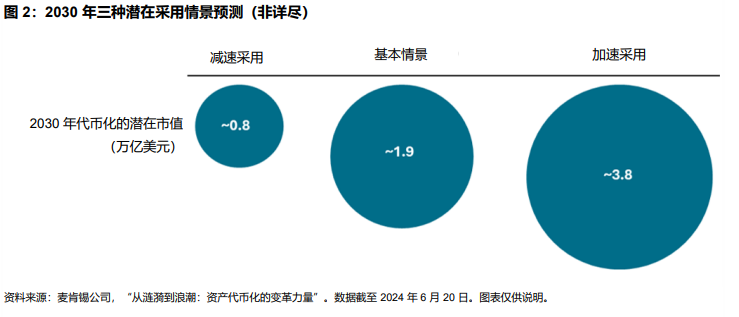

2025 年 7 月,标普道琼斯指数宣布与去中心化基础设施提供商 Centrifuge 达成战略合作,正式进军代币化领域1。这是标普道琼斯指数首次授权将其指数数据用于创建数字代币,推动标普 500® 指数上链,为进军代币化领域迈出重要一步。这一前沿技术有望为投资者和机构创造新的机会,潜在效益包括提升运营效率、更便捷地获取更深层次的流动性,以及创新。截至 2025 年 7 月 30 日,代币化资产市场(不包括稳定币)2的价值估计已达 250 亿美元3(见图 1),预计到 2030 年将增长至 1-4 万亿美元4(见图 2),凸显该技术在金融领域日益增长的重要性。

什么是代币化?

代币化是指持有者利用区块链等数字记账技术,通过数字代币转移资产权利的过程5。例如,不动产或艺术品等实物资产可以代币化,债券或股票等投资工具也可以代币化6。

代币既可以指定资产,也可以指定资产的用途7。此外,该技术支持所有权分割,让投资者可以拥有资产的部分而不是全部所有权,从而为更广泛群体提供投资机会。通过利用区块链技术,代币化可以提高透明度和运营效率,减轻与传统资产管理相关的潜在风险,例如源自人工监督的错误。

传统资产代币化的意义

传统金融资产代币化的意义十分重大。首先,它提供了投资渠道,让金融服务不足的人群也能够参与市场。其次,由于代币可以跨平台交易,因此代币化可以提高流动性,促进市场活力。此外,区块链技术的效率可以简化流程、降低成本、缩短结算时间。传统投资产品通常涉及经纪商和托管人等中介机构,可能带来额外的成本和低效性。这些费用会降低投资的整体盈利能力,从而影响投资者的收益。相比之下,代币化资产或可实现交易方之间的直接交易,潜在减少对中介机构的需求,加快交易速度。此外,区块链所具备的良好透明度或可实时提供资产表现,而这正是传统金融通常缺乏的功能。

当然代币化也存在诸多潜在障碍,包括监管挑战和市场采用率等。监管机构有关代币化资产的法律框架仍在制定中,可能会给投资者和机构带来不确定性。尽管如此,许多市场参与者已在积极与监管机构合作,制定明确的指导方针,同时一些司法管辖区也已经开始实施促进代币化发展的框架8。