本文最初于 2026 年 6月2日在 Indexology® 博客上发布。

5 月美国股市继续凯歌高奏,标普 500® 指数当月 11 次收盘创历史新高。本轮市场上涨背后的一个关键推动因素,是市场对人工智能热潮受益股的前景持乐观态度。人工智能投资受益股不再局限于超大市值巨头,科技硬件和半导体行业的高成长企业同样受益匪浅。

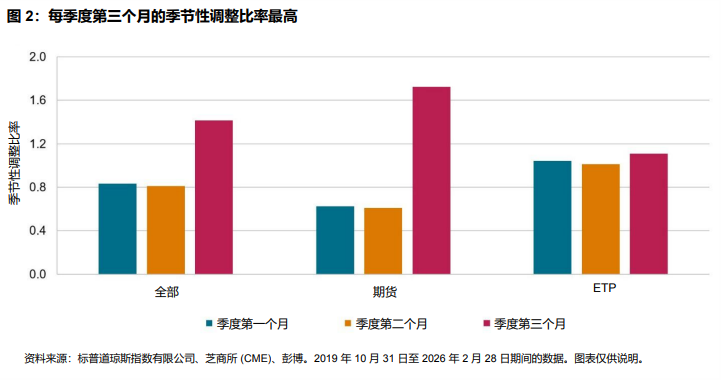

图 1 显示,标普 500 指数年初至今的涨幅中,近四分之一归功于表现最佳的五只股票,但这些公司均不属于“美股七巨头”之列,并且其对指数表现的贡献幅度已与“美股七巨头”相当。这些领涨个股均来自不断壮大的芯片制造板块,包括新晋跻身万亿美元市值俱乐部的美光科技,以及曾经历本世纪初“科技泡沫”并屹立至今的老牌企业英特尔。

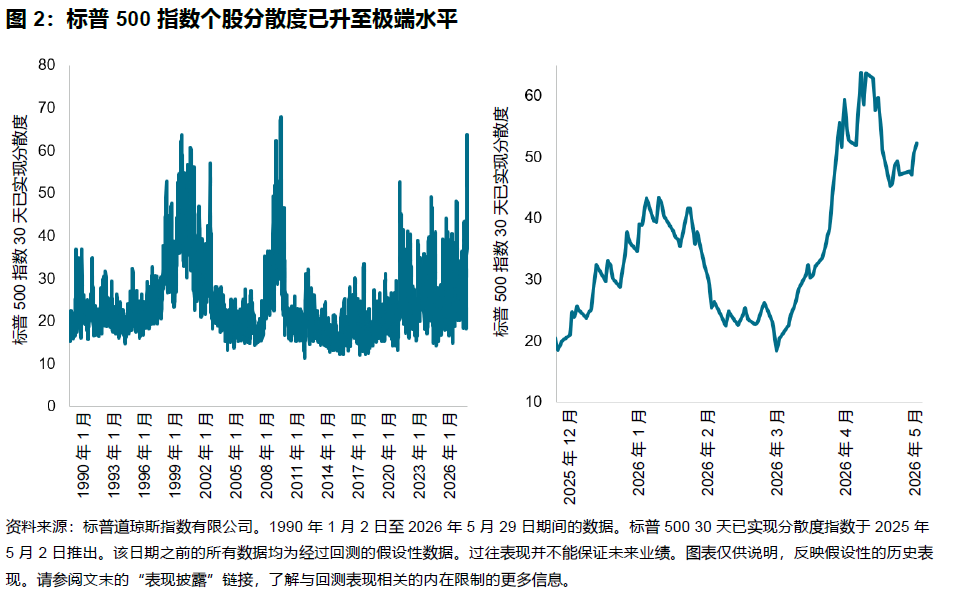

随着投资者在评判人工智能行情的赢家和输家方面日趋精准,用于衡量个股之间表现差异的横截面波动率(即分散度)已升至历史极端水平。当前的分散度仅次于 2009 年 5 月,彼时市场刚开启全球金融危机后的复苏行情。当分散度较高时,选股能力的价值随之凸显,意味着选股策略有更大机会跑赢基准。

另一方面,尽管强势股与弱势股之间的表现差距有所扩大,但市场宽度(即跑赢基准指数的个股占比)却在今年持续下降。5 月仅有 24% 的股票跑赢标普 500 指数,较 2 月的 67% 下降超五成。自此,市场领涨格局趋于集中,从市值较小股票转向了少数几只大市值股票。这可能给那些高信念基金带来更大挑战,因为此类基金往往低配超大盘股,同时持仓中有望跑赢指数的个股数量较少。