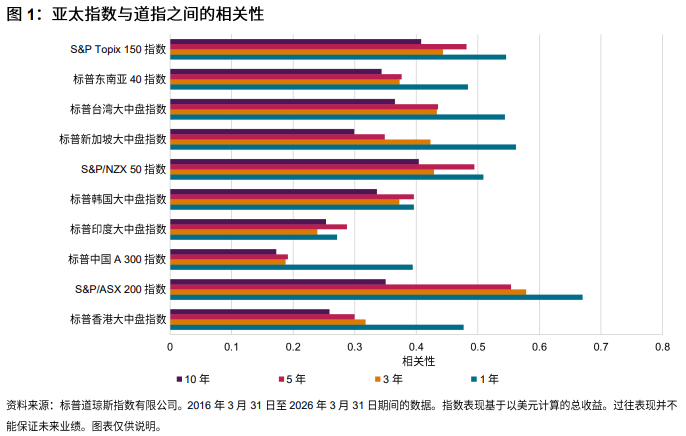

华尔街历史最悠久的风向标如何影响从新加坡到首尔的各大亚太市场

1896 年 5 月 26 日,当查尔斯·道 (Charles Dow) 发布他编制的首个工业股票平均指数时,亚洲的主要证券交易所尚在萌芽之中。彼时东京证券交易所成立仅 15 年,香港证券交易所尚未设立。如今,许多亚洲市场在次日早盘开盘前,都会参考道琼斯工业平均指数® (DJIA) 的隔夜收盘表现。这种隔夜信号(无论利好还是利空)往往会影响亚太市场开盘时的市场情绪。

2026 年 2 月 6 日,道指® 首次突破 50,000 点大关,这一里程碑事件促使亚太区各大股指在随后交易时段集体飙升。130 多年来,依托供应链、资本流动和科技发展,东西方市场紧密联结、融为一体,道指与亚太市场之间的关系也不断深化。

为何道指对亚太市场的重要性更甚以往

亚太市场的开盘时间比美国股市收盘时间早几个小时,因此美国股市在前一交易时段的行情具备重要参考价值。中国香港、日本、韩国、新加坡、澳大利亚、新西兰和印度等市场与道指之间存在显著的统计相关性,尤其是在 2008 年金融危机和 2020 年新冠疫情等全球市场动荡时期。美国股市的剧烈波动往往会影响亚太市场在后续交易时段的走势。