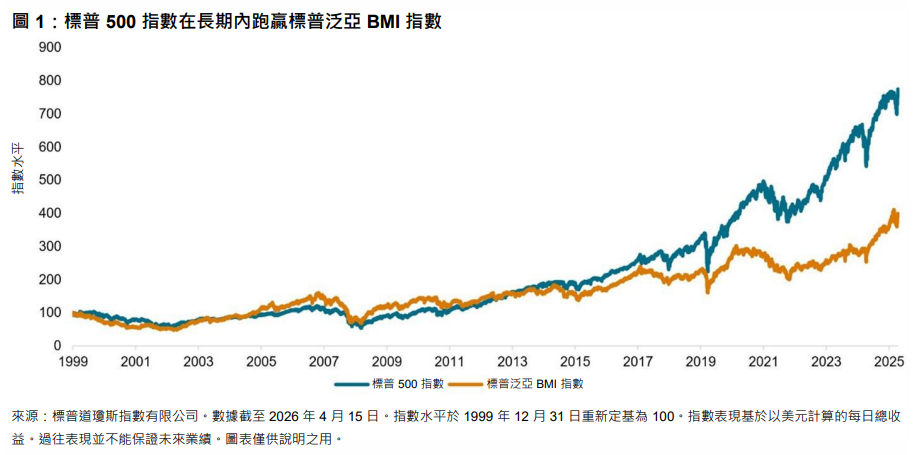

隨著人工智慧對美國科技板塊的衝擊成為全球關注焦點,加之估值水平及通脹壓力等多重因素交織,美國市場近期表現落後於泛亞股市。年初至今,標普 500® 指數 跑輸標普泛亞 BMI 指數 8%1。不過,市場風向或將發生逆轉:得益於地緣政治風險擔憂緩解,市場樂觀情緒顯著升溫,標普 500® 指數在 2026 年 4 月 15 日至 17 日連續三日刷新歷史新高。

儘管近期市場波動劇烈,美股長期的領先優勢依然顯著2;自 2000 年以來,標普 500 指數累計跑贏標普泛亞 BMI 指數 360%。

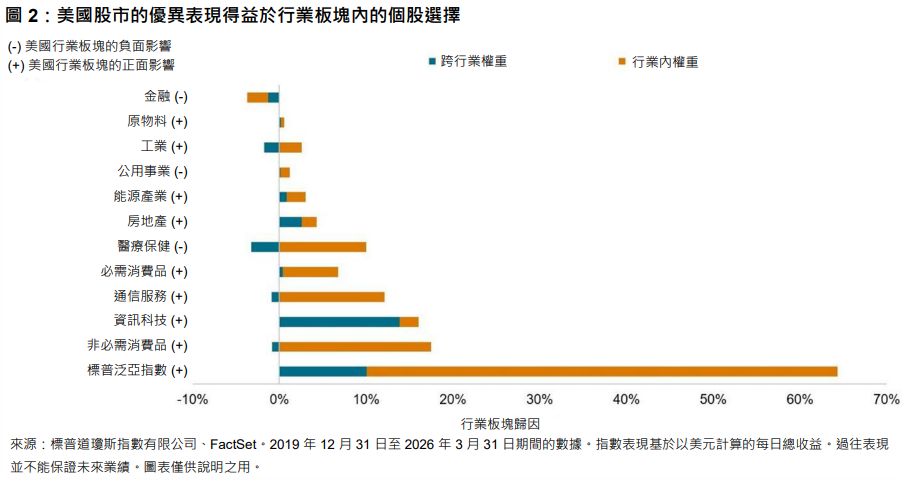

截至 2024 年底,在標普全球 BMI 指數的 11 個行業板塊中,10 個行業板塊的市值主要由美國本土上市股票主導3。有鑒於此,從行業板塊角度4進行分析,將有助於更好地了解美國股市跑贏泛亞股市的原因。圖 2 顯示,美國股市的優異表現在很大程度上歸功於行業板塊內的個股選擇,這在非必需消費品和通信服務板塊中尤為突出,這兩大板塊匯聚了許多近年來表現強勁的科技巨頭。

從更細分維度來看,圖 3 比較了標普泛亞 BMI 指數板塊與精選行業指數的表現,後者追蹤標普 500 指數板塊的表現並對個股權重設定了上限。該圖顯示,在 11 個精選行業指數中,9 個精選行業指數跑贏標普泛亞 BMI 指數的相應行業板塊,8 個精選行業指數整體跑贏標普泛亞 BMI 指數。通信服務和非必需消費品板塊的表現最佳,這與圖 2 中觀察到的結果一致。