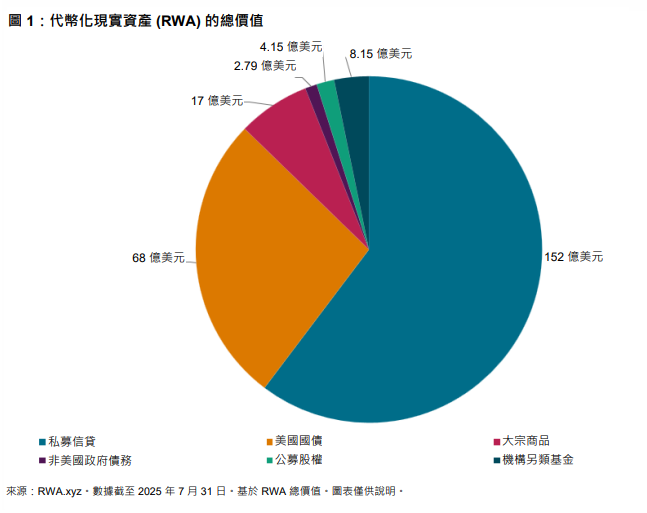

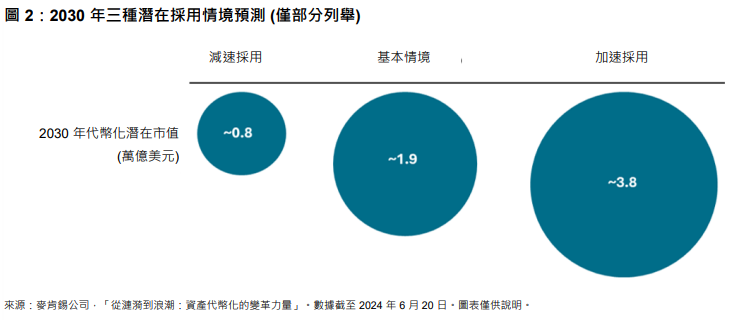

2025 年 7 月,標普道瓊斯指數宣布與去中心化基礎設施提供商 Centrifuge 達成策略合作,正式進軍代幣化領域1。這是標普道瓊斯指數首次授權將其指數數據用於創建數位代幣,推動標普 500® 指數上鏈,朝進軍代幣化領域邁出重要一步。這項前沿技術有望為投資者和機構創造新的機會,效益包括提升營運效率、更便捷地獲取更深層次的流動性,以及推動創新。截至 2025 年 7 月 30 日,代幣化資產市場 (不包括穩定幣) 2 的價值估計已達 250 億美元3 (參見圖 1),預計到 2030 年將增長至 1-4 萬億美元4 (參見圖 2),凸顯該技術在金融領域日益增長的重要性。

什麼是代幣化?

代幣化是指持有者利用區塊鏈等數位記帳技術,通過數位代幣轉移資產權利的過程5。例如,房地產或藝術品等實體資產可以代幣化,而債券或股票等投資工具也可以代幣化6。

代幣既能定義資產,也可以指定資產的用途7。此外,該技術支援所有權分割,讓投資者可以擁有資產的部分而不是全部所有權,從而為更廣泛群體提供投資機會。通過利用區塊鏈技術,代幣化可以提高透明度和營運效率,減輕與傳統資產管理相關的潛在風險,例如源自人工監督的錯誤。

傳統資產代幣化的意義

將傳統金融資產代幣化的意義十分重大。首先,它提供了投資管道,讓缺乏金融服務管道的個人也能夠參與市場。其次,由於代幣可以跨平台交易,因此代幣化可以提高流動性,促進市場活力。此外,區塊鏈技術的效率可以簡化流程、降低成本,並縮短結算時間。傳統投資產品通常涉及經紀商和託管人等中介機構,可能會因此產生額外成本並降低效率。這些費用會降低投資的整體盈利能力,從而影響投資者的收益。相較之下,代幣化資產或可實現交易方之間的直接交易,潛在減少對中介機構的需求,加快交易速度。此外,區塊鏈所具有的良好透明度或可即時提供資產表現,而這正是傳統金融通常缺少的功能。

當然,代幣化也存在諸多潛在障礙,包括監管挑戰和市場採用率等。監管機構有關代幣化資產的法律框架仍在制定中,可能會給投資者和機構帶來不確定性。儘管如此,許多市場參與者已在積極與監管機構合作,制定明確的指導方針,同時一些司法管轄區也已經開始實施促進代幣化發展的框架8。