"O todo é maior que a soma das suas partes".

Aristóteles

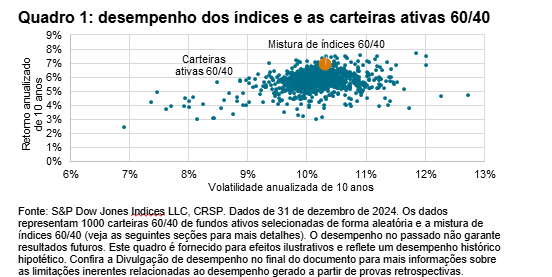

Desde 2002, a S&P Dow Jones Indices (S&P DJI) tem avaliado o desempenho individual dos fundos ativos por meio de nossos scorecards SPIVA®. Neste relatório especial, comparamos carteiras hipotéticas de multiativos compostas por fundos ativos com misturas ponderadas de índices e descobrimos que 96,9% das carteiras 60/40 de fundos ativos teriam perdido para as misturas equivalentes de índices em um período de 10 anos. Em muitos casos, as carteiras de fundos ativos não só tiveram um desempenho inferior, mas também geraram uma volatilidade maior (veja o quadro 1).

1. Introdução: o todo e suas partes

Por mais de duas décadas, os Scorecards SPIVA regulares da S&P DJI tem informado sobre as taxas de sucesso (ou fracasso) dos gestores ativos que buscam ganhar dos benchmarks de cada categoria. Até agora o foco tem sido menor nos desafios decorrentes para os gestores ou consultores que selecionam e alocam em vários fundos para construir carteiras.

Ao extrapolar os resultados de SPIVA para o contexto do mundo real, surgem perguntas naturais: se as categorias de fundos individuais têm taxas diferentes de desempenho ativo inferior aos índices, qual é a maneira adequada de medir o sucesso ou fracasso de uma carteira hipotética de fundos ativos? Será que a combinação de fundos ativos de diferentes classes de ativos oferece diversificação, reduzindo a influência dos fundos com desempenho inferior? Finalmente, se fosse possível identificar o conjunto de fundos com desempenho superior antecipadamente, em quais categorias de fundos essa capacidade seria recompensada mais amplamente? Em última instância, buscamos responder a essas e outras perguntas começando com uma simples indagação: que conclusões podemos extrair da comparação de carteiras de fundos ativos com misturas de índices com ponderações semelhantes?

Os fundos ativos individuais raramente são escolhidos isoladamente, pelo contrário, são normalmente selecionados como um componente de uma carteira mais ampla de fundos que representam diferentes estilos e classes de ativos. Alguns deles podem ser fundos ativos, outros podem ser passivos. Nossos Scorecards SPIVA e de Persistência esclareceram as expectativas de alcançar um desempenho superior constante dentro de categorias de fundos específicas tais como títulos de dívida pública ou ações americanas large cap, mas esses relatórios dizem pouco sobre as possíveis combinações. Este artigo especial estende esses resultados ao território do selecionador de fundos ou do construtor de carteiras encarregado de combinar vários gestores em uma alocação coesa e de alto desempenho.

Para começar, definiremos a base sobre a qual faremos as primeiras comparações: a humilde, mas duradoura alocação 60/40.