Comentário de outubro de 2025

Panorama do mercado

A Reserva Federal continuou seu programa de cortes da taxa em outubro, reduzindo a taxa dos fundos federais em 25 pb e deixando-a na faixa de 3,75%-4%. Como causas, citou a desaceleração na criação de empregos e a moderação da inflação. Em 1 de outubro de 2025, o Governo Federal dos EUA foi paralisado porque o Congresso não aprovou o orçamento para o novo ano fiscal. Isso teve implicações diretas para a economia: mais de 750.000 funcionários federais passaram a licença não remunerada e os programas federais foram pausados. Considerando essa turbulência, o índice ISM Manufacturing PMI de outubro caiu para 48,7%, uma vez que os novos pedidos, a produção, o emprego e as entregas de fornecedores se contraíram.

O Banco Central Europeu (BCE) decidiu manter as três taxas de juros inalteradas, a facilidade permanente de depósito ficou em 2,00%; as operações principais de refinanciamento, em 2,15% e a facilidade permanente de cedência de liquidez, em 2,40%. Como motivos, citaram a estabilidade da economia e da taxa de inflação, apesar dos ventos internacionais contrários.

Na América Latina, a economia do México cresceu 1,8% no primeiro semestre do ano, surpreendendo os economistas, que previam uma recessão devido às tarifas e outros fatores econômicos.

O índice HSBC India Manufacturing PMI subiu para 59,2 em outubro graças às ordens de compra e à desaceleração da inflação.

Índices iBoxx USD Emerging Markets Broad

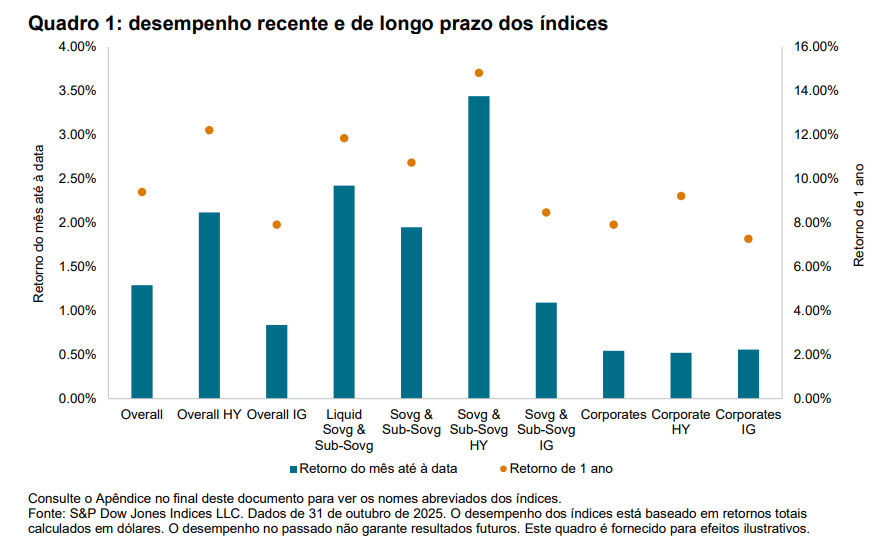

Desempenho de outubro de 2025

Em outubro, todos os índices iBoxx USD Emerging Markets registraram retornos positivos, o Overall alcançou um ganho de 1,29%, que é um aumento de 14 pb em relação a setembro. Os títulos no Overall HY superaram o benchmark por 82 pb e tiveram um ganho de 2,12%, enquanto os títulos do Overall IG ficaram atrás com um retorno de 0,84%. Essa tendência de desempenho superior no segmento HY se estendeu para o Sovg & Sub-Sovg HY, que registrou ganhos de 3,44% em outubro, refletindo um aumento de 276 pb em relação ao mês anterior. Além disso, o Liquid Sovg & Sub-Sovg superou seu benchmark por 47 pb, gerando um rendimento de 2,42% no mês (consulte o Apêndice no final deste documento para os nomes abreviados dos índices).