Comentário de junho de 2025

Panorama do mercado

Em junho, o panorama esteve dominado pela incerteza econômica, já que os participantes do mercado continuaram receosos pelas iminentes tarifas que entrarão em vigor em 9 de julho de 2025, as deliberações do Congresso sobre a Lei de Cortes Fiscais e Emprego e a decisão antecipada da Reserva Federal dos EUA sobre as taxas de juros. O índice ISM Services PMI foi de 50.8% em junho, seu relatório afirmou que o setor de serviços cresceu nesse mês após um mês de contração. O Escritório de Estatísticas do Trabalho dos EUA divulgou a estatística da folha de pagamento não agrícola, a qual alcançou o número de 147.000 empregos novos, e a taxa de desemprego, que foi de 4,1%. Embora esses números pareçam positivos, a taxa de desemprego de longo prazo aumentou em 190,000 e chegou até 1,6 milhões, mostrando uma mudança na dinâmica da força de trabalho. A Reserva Federal dos EUA decidiu não modificar sua taxa de juros citando uma força de trabalho sólida junto com uma taxa de inflação ligeiramente elevada.

Na Europa, o BCE reduziu a taxa de juros diretora em 25 pb e deixou ela em 2,00%; para tomar essa decisão, o banco citou os resultados fortes do trimestre, mas prevê uma desaceleração para o restante do ano e que o crescimento médio do PIB seria de 0,9% em 2025. Em contrapartida, o Brasil elevou sua taxa de juros (a taxa Selic overnight) para 15%, a maior em 20 anos, argumentando um alto risco de inflação e a expansão da economia setorial. Ao mesmo tempo, o Banxico cortou as taxas de juros para 8%, sendo essa a menor taxa em três anos.

O índice HSBC India Manufacturing PMI aumentou para 58.4 em junho, o máximo em 14 meses, devido aos aumentos na produção e no volume das vendas, bem como nos novos pedidos e nas exportações.

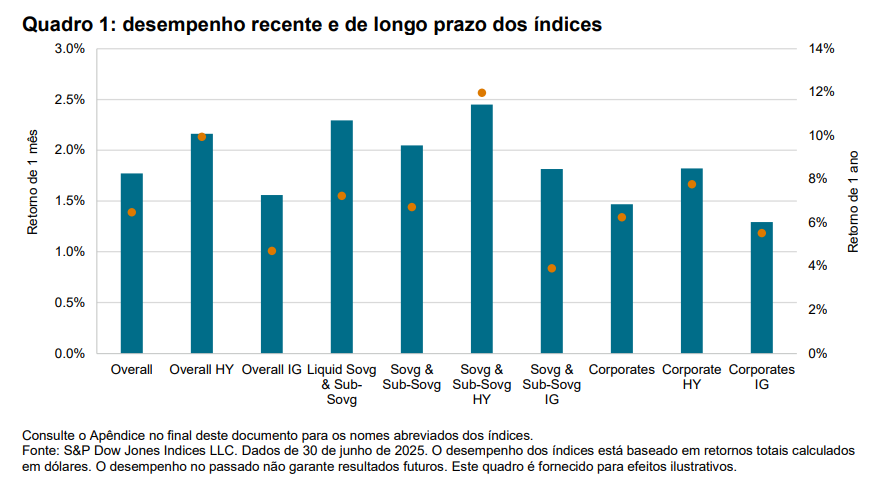

Índices iBoxx USD Emerging Markets Broad

Desempenho em junho de 2025

Em junho de 2025, todos os índices iBoxx USD Emerging Markets foram positivos, indicando um desempenho sólido generalizado. O benchmark Overall subiu 1,77%, refletindo um aumento substancial de 115 pb em maio. Dentro da categoria de Sovg & Sub-Sovg, o índice Liquid Sovg & Sub-Sovg ganhou 2,29%, o que representa uma alta de 149 pb a respeito do mês anterior. Particularmente, o segmento de Sovg & Sub-Sovg HY revelou-se como o de melhor desempenho, ganhando 2,45%, conforme seu retorno de um ano. O índice Corporates HY ultrapassou o Corporates por 35 pb, rendendo 1,82% em junho; enquanto o Corporates IG teve um desempenho levemente inferior de 1,29%. Em geral, todos os índices estão prontos para atingir ou superar seus retornos de um ano (consulte o Apêndice no final deste documento para os nomes abreviados dos índices).