标普道琼斯指数于 2002 年首次发布 SPIVA(标普指数与主动基金表现)美国评分报告,自此成为主动型与被动型投资风格之辩的事实“记分员”。SPIVA 亚洲地区(日本除外)评分报告旨在衡量在大中华区、韩国和东南亚地区的国内股票型、国际股票型以及债券型基金中,主动管理型基金相比相关业绩比较基准的表现。

2025 年终盘点

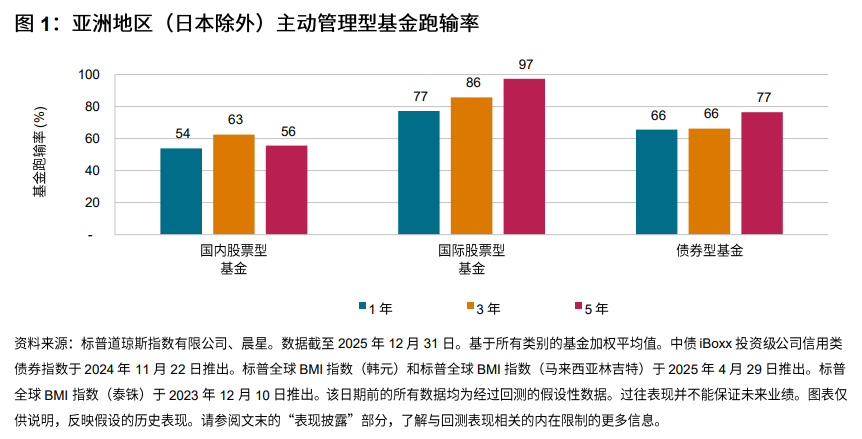

2024 年,在国内股票型、国际股票型和债券型基金类别中,大多数主动型管理基金均跑输业绩比较基准。而随着时间范围延长,跑输率通常也会增加。图 1 2025 年,在国内股票型、国际股票型以及债券型基金中,亚洲地区(日本除外)大多数主动管理型基金跑输其业绩比较基准。通常而言,衡量期限越长,基金跑输率越高。图 1 汇总了截至 2025 年 12 月的一年、三年和五年期间的结果。

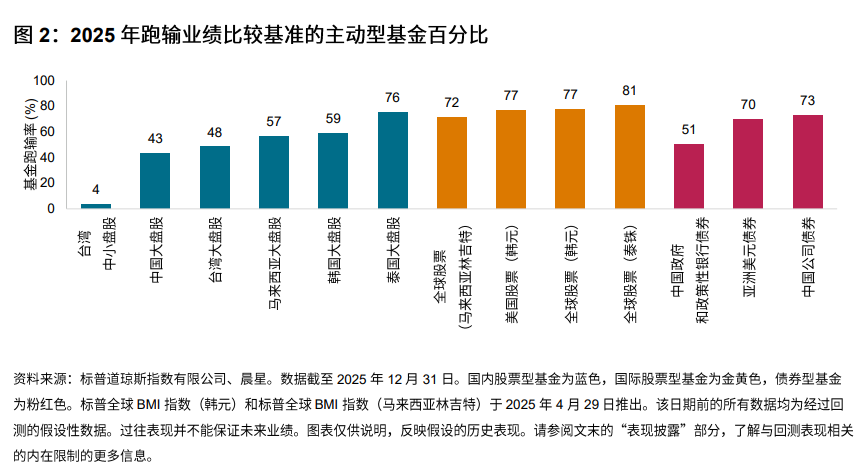

- 2025 年,全球股票市场表现和分散度高度分化(见图 3 和图 4),亚洲地区(日本除外)各类别主动管理型基金的相对表现也各有千秋。在报告的 13 个基金类别中,10 个类别的基金多数跑输业绩比较基准(见图 2)。

- 中国内地和中国台湾地区的股票型基金录得较高胜率。在 83 只台湾中小盘股基金中,仅 3 只跑输标普台湾中小盘指数2% 的涨幅;而 48% 的台湾大盘股基金表现不及标普台湾 BMI 指数 31.2% 的涨幅。中国内地大盘股基金也多数跑赢业绩比较基准,相比过去几年的表现有显著改善。

- 相比之下,约四分之三的泰国大盘股基金未能超越标普泰国 BMI 指数 -5.7% 的疲软表现。许多韩国大盘股基金也未能跟上市场急速反弹的步伐,跑输标普韩国 BMI 指数87.2% 的涨幅。

- 整体而言,国际股票型基金跑赢业绩比较基准的难度更大。在韩国、泰国和马来西亚,超过 70% 的全球股票基金(以各自货币计价)跑输标普全球 BMI 指数。77% 在韩国注册的美国股票基金跑输标普 500® 指数(韩元)。

- 在报告所涵盖的所有三个债券型基金类别中,大多数主动型基金均表现不佳。超过三分之二的亚洲美元债券基金跑输 iBoxx 亚洲地区(日本除外)美元债券指数7.7% 的强劲涨幅。由于收益率持续受压,中国在岸债券基金也表现平平。