标普道琼斯指数于 2002 年首次发布 SPIVA(标普指数与主动基金表现)美国评分报告,自此成为主动型与被动型投资风格之辩的事实“记分员”。SPIVA 亚洲地区(日本除外)评分报告旨在衡量在大中华区、韩国和东南亚地区的国内股票型、国际股票型以及债券型基金中,主动型管理基金相比相关业绩比较基准的表现。

2025 年中盘点

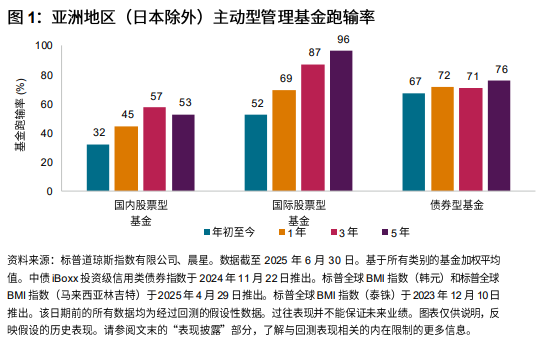

2025 年上半年,亚洲地区(日本除外)许多主动型国内股票基金跑赢其相关基准,而大多数国际股票型基金和债券型基金跑输其基准。通常而言,衡量期限越长,基金跑输率越高。图 1 汇总了截至 2025 年 6 月的六个月、一年、三年和五年期间的结果。

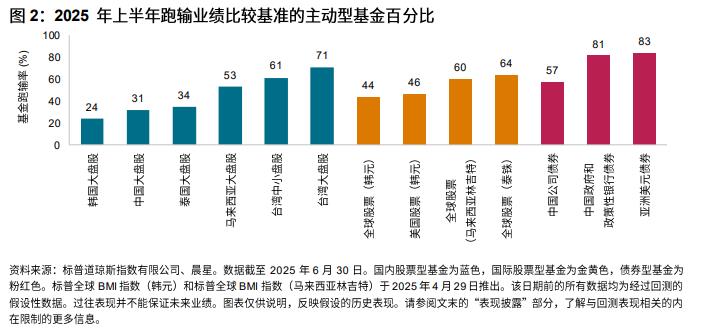

- 2025 年上半年全球股票市场表现和分散度高度分化(见图 3 和图 4),亚洲地区(日本除外)各类别主动型基金的相对表现也各有千秋。在报告的 13 个基金类别中,8 个类别的基金多数(超过 50%)跑输业绩比较基准(见图 2)。

- 韩国、中国内地和泰国国内股票型基金表现出色,仅有四分之一到三分之一的主动型基金跑输对应的整体市场基准指数。另一方面,台湾大盘股和台湾小盘股基金都难以跑赢业绩比较基准。

- 国际股票型基金的相对表现优于近年的水平。尤其是在全球股票(韩元)和美国股票(韩元)类别中,略超半数的基金跑赢了各自的业绩比较基准。这可能部分归因于韩元汇率大幅回升,货币对冲效应提振了部分基金的表现。

- 在所有三个债券型基金类别中,大多数主动型管理基金亦都跑输业绩比较基准。亚洲美元债券基金的跑输率最高 (83%),而其业绩比较基准 iBoxx 美元亚洲地区(日本除外)指数在 2025 年上半年强劲上涨9%。

- 基金存活率:在各报告类别中,主动型基金的总数保持上升之势,上半年基金清算率仍低于 1%(见报告 2)。