专题产品

SPICE

掌握全方位指数数据

“一个观察潮汐的人,若想探知最高潮的标志点,会在潮水涌过的沙滩上插下一根木杆。随着波浪不断涌来,他会持续移动木杆,直到木杆所处的位置连巨浪也无法触及。等到海浪最终退去,便可宣告潮头已经逆转。这一方法同样适用于观察和研判股市‘大潮’。而[股票价格]的平均数,正是用来标记波浪高度的那根木杆。价格的波动如同海浪,绝非在触及顶峰后瞬间退去。那股推动其前进的力量会逐渐减弱涌入的势头,通常需要经过一段时间,方能确知是否已见最高潮。”

— 查尔斯·道 (Charles Dow),道琼斯工业平均指数创立者,发表于 1901 年 1 月 31 日《华尔街日报》130 多年来,道琼斯工业平均指数® (The Dow) 一直是研判市场“大潮”的风向标。诞生之初虽只是衡量股市表现的简单工具,但在岁月洗礼之下,这一金融与文化的象征已然见证 23 任美国总统的更迭,跨越经济衰退、大萧条、资产泡沫与繁荣扩张,历经两次世界大战、两场全球大流行疫情,始终精准追踪美股市场起伏涨跌,成为洞察美国乃至全球经济健康状况的领先指标。如今,从华尔街的交易大厅到大众的街头巷尾,道指“无处不在”。每当被问及股市行情,它依然是全球投资者最常提及的那个数字。

您对道指了解多少?

在创立道琼斯工业平均指数之前,查尔斯·道 (Charles Dow) 的职业是什么?

A. 铁路公司高管

B. 工业制造商

C. 记者

D. 股票经纪人

在创立道琼斯工业平均指数之前,查尔斯·道 (Charles Dow) 的职业是什么?

C. 记者

查尔斯·道 (Charles Dow) 其实是一位记者,而非金融家。他于 1851 年出生于康涅狄格州斯特林,此后不仅联合创立了道琼斯公司 (Dow Jones & Co.),还一手创办了后来的《华尔街日报》。他在 1884 年首次推出“股票平均数”时,只能印在新闻简报上,靠着信差在华尔街的订户间跑腿送达。直到 1896 年,道琼斯工业平均指数正式诞生。一直以来,他的初衷就是用一种直观易懂的方式,帮助读者看清市场风向。

哪个事件促使道指从一个仅限于华尔街的衡量工具,演变为更广泛的大众市场风向标?

A. 1889 年《华尔街日报》的创刊

B. 1928 年成分股扩大至 30 只

C. 1929 年股市大崩盘

D. 1972 年首次收于 1,000 点上方

哪个事件促使道指从一个仅限于华尔街的衡量工具,演变为更广泛的大众市场风向标?

C. 1929 年股市大崩盘

诞生之初,道指在华尔街之外的知名度十分有限。直到 1929 年大崩盘爆发,该指数在短短两天内暴跌了近 30%,投资者这才将目光从个股转向整个市场的宏观走势。这一关键节点,成为了道指迅速崛起、并演变为万众瞩目的市场风向标的里程碑。

在哪次市场危机期间,道指回落到了几乎与其 1896 年创立之初持平的水平?

A. 1907 年金融恐慌

B. 大萧条

C. 1973-1974 年熊市

D. 2008 年全球金融危机

哪场市场危机曾让道指几乎一路跌回 1896 年面世之初的起点?

B. 大萧条

1932 年,在大萧条最黑暗的时期,道指曾一路跌至 41.22 点的历史低点,几乎退回到了 36 年前创立之初的 40.96 点。这段往事也成为了最好的历史见证:在道指漫长的历程中,不仅有繁荣扩张的黄金时代,也同样承受过美国历史上最惨烈的市场寒冬。

道指自创立以来,一直都包含 30 只成分股吗?

A. 正确

B. 错误

道指自创立以来,一直都包含 30 只成分股吗?

B. 错误

道指最初仅由 12 只股票组成,1916 年扩大至 20 只,并于 1928 年形成了如今广为人知的 30 只成分股架构。

成分股数量的几次变动,自然也影响了其在指数中的平均存续时间。如今,指数成分股每月都会经历一次资格审核,以确保其始终符合纳入标准。

道指成分股的权重是如何分配的?

A. 等权重加权

B. 自由流通市值加权

C. 价格加权

道指成分股的权重是如何分配的?

C. 价格加权

道指是一只价格加权指数。因此,指数委员会在考虑纳入新公司时,会重点评估其股票价格。此外,委员会还会持续监控指数内部的股价差距,看最高价股的价格是否超过最低价股的 10 倍。正因为这种价格加权的特征,每只股票的价格与其所占权重的比例都是完全相同的。

道指成分股中是否包含公用事业板块?

A. 是

B. 否

道指成分股中是否包含公用事业板块?

B. 否

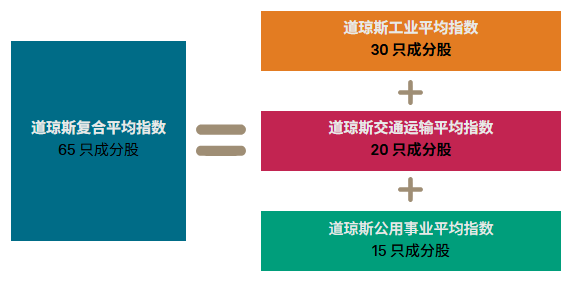

道指中公用事业板块的权重为 0%。该板块被单独划分出去,组成了与之互补的“道琼斯公用事业平均指数”。同样,全球行业分类标准®(GICS®) 中的交通运输业组也被独立出来,组成了“道琼斯交通运输平均指数”。完整的道琼斯平均指数系列如下所示。

2012年 至 2025年期间,道指中哪个板块的权重增长幅度最大?

A. 金融板块

B. 医疗保健板块

C. 工业板块

D. 信息技术板块

2012年 至 2025年期间,道指中哪个板块的权重增长幅度最大?

A. 金融板块

在这段统计数据中,金融板块的权重增幅高居榜首。其所占权重从 2012 年的约 10.8%一路攀升至 2025 年的 28.3%。

道指在诞生后用了整整 76 年才首次收盘站上 1,000 点。那么,它此后从 1,000 点跨越到 10,000 点,大约用了多少年?

A. 约 10 年

B. 约 20 年

C. 约 27 年

D. 约 40 年

道指在诞生后用了整整 76 年才首次收盘站上 1,000 点。那么,它此后从 1,000 点跨越到 10,000 点,大约用了多少年?

C. 约 27 年

回望历史,道指历经 76 年的沉淀,才在 1972 年 11 月首次突破 1,000 点关口;而到了 1999 年 3 月,它便成功站上 10,000 点。将原本长达 76 年的跨越缩短至仅四分之一个世纪,这正是经济在复利效应驱动下加速增长的直观体现。

核心意义:只有像道指这样拥有 130 年从未间断、真实运行至今的基准指数,才能完整呈现出这种 “增长加速度”全景—从早年数十年间的举步维艰,到现代频繁刷新纪录的快节奏。任何依靠历史数据倒退、后期拼凑出来的模拟指数,都无法在真实的时间长河中还原这种演进过程。

除美国本土外,哪个地区是道指成份股公司最大的海外营收来源?

A. 欧洲

B. 拉丁美洲

C. 中东及北非

D. 亚太地区

除美国本土外,哪个地区是道指成份股公司最大的海外营收来源?

D. 亚太地区

亚太地区贡献了道指成分股公司最高份额的海外收入。这表明,道指与亚太市场的深厚交集绝不仅限于投资情绪的联动,更是该地区真实商业活力的直接体现。

挂钩道琼斯工业平均指数的金融产品,其整体资产规模大约有多大?

A. 约 100 亿美元

B. 约 500 亿美元

C. 约 1,000 亿美元

D. 约 1 万亿美元

挂钩道琼斯工业平均指数的金融产品,其整体资产规模大约有多大?

C. 约 1,000 亿美元

作为众多金融产品的基础标的,道指广泛应用于交易所交易基金(ETF)、交易所交易衍生品(ETD)以及共同基金等。目前,这些挂钩产品的资产管理规模总计约为 1,134 亿美元。

标普 500® 指数与道指是否采用相同的加权方法?

A. 是

B. 否

标普 500® 指数与道指是否采用相同的加权方法?

B. 否

这是两只指数最核心的结构性差异。标普 500® 指数采用自由流通市值加权,而道指则采用价格加权。正因如此,即使两只指数包含许多相同的大盘股,它们最终呈现出的市场走势也截然不同。

由于道指仅包含 30 只成分股,它无法有效代表美国股市的整体表现。

A. 正确

B. 错误

由于道指仅包含 30 只成分股,它无法有效代表美国股市的整体表现。

B. 错误

虽然道指只追踪 30 家公司,但长线来看,它的表现与成分股更为广泛的标普 500 指数高度趋同。在 1977 年 12 月 31 日至 2023 年 11 月 30 日的四十多年间,道指的价格年化回报率为 8.93%,与标普 500 指数的 8.9%相差无几。 究其原因,道指的 30 只成分股并非随机抽样,它们是由专业委员会精心挑选、美国经济中规模最大、且最具经济影响力的旗舰企业,旨在全面映射美国产业的广度与深度。这恰恰说明:涵盖的股票数量,并不等同于对市场的代表能力。

道指诞生于 1896 年 5 月 26 日。与它同年拉开序幕的,还有以下哪项标志性事件?

A. 诺贝尔奖

B. 现代奥林匹克运动会

C. 棒球世界大赛

D. 环法自行车赛

传奇问世

1896 年 5 月 26 日,道琼斯工业平均指数正式问世。这一指数诞生于道琼斯公司(Dow Jones & Co.)联合创始人查尔斯·道(Charles Dow)的构想。他是一位身材高大、蓄着胡须且为人谦逊的记者,同时也是《华尔街日报》的出版方。尽管道的合伙人爱德华·琼斯(Edward Jones)的名字也留在了指数名称中,但他其实并未参与该指数的创立

道指最初仅由 12 只股票组成(如今已扩大至 30 只),其中包含一家制革厂、一家钢铁供应商和一家制糖商。其计算方法非常直观:将所有成分股的价格相加,再除以一个除数。

走出“铁轨”时代

道琼斯工业平均指数并非查尔斯·道在衡量市场走势方面的首次尝试。早在 1884 年,他就曾编制过一个包含 11 只股票的平均指数,其中绝大多数是铁路公司。这一市场指标当时不定期发表在《顾客晚报》(Customer’s Afternoon Letter)上,该报便是《华尔街日报》的前身。

然而,道清醒地认识到,铁路行业只能反映经济的局部面貌,而当时被普遍视为“高投机性”的工业公司,才是驱动美国经济增长的关键力量。鉴于工业企业生产的货物需要通过铁路进行运输,道推论认为,通过这两个独立的指标相互印证,可以更准确地研判大盘的整体趋势。于是,《华尔街日报》开始在每期报纸上同时刊登工业平均指数和铁路平均指数,这一传统一直延续至今。(随着飞机和卡车的兴起,铁路运输面临新的挑战,铁路指数的成分股也随之演进以反映时代变迁。1970 年,铁路平均指数正式更名为道琼斯运输平均指数™。)

走向家喻户晓

在道指问世之初,股票投资还被普遍视为一种高投机性行为。因此,在诞生早年,道指的影响力仅局限于华尔街内部,并未引起外界的太多关注。然而到了 20 世纪 20 年代,普通民众开始涌入股市,推动这一工业平均指数从 1924 年的 100 点左右,一路飙升至 1929 年大崩盘前的近 400 点。颇具讽刺意味的是,正是这场惨烈的暴跌,才让道指真正走进了大众投资者的视野—在短短两天内,该指数便蒸发了近 30% 的市值。在此之前,投资者往往只盯着手中的个股;而崩盘之后,大家才意识到追踪市场整体大势的必要性,而道指恰好满足了这一需求。

与时俱进,历久弥新

此后,道指始终与美国经济同频共振,根据各行各业的兴衰交替,不断吸纳新企业并剔除旧公司。尽管历经百般变迁,其初始成分股之一的通用电气(General Electric)依然在这只标志性指数中坚守到了 2018 年。凭借这种极具历史连贯性的特征,道指不仅将我们与过去的金融历史紧紧相连,提供了宝贵的历史经验,更在每一个交易日向全球数以万计的投资者真实映射着当下的市场图景。这,无疑是对查尔斯·道最初设想的最好诠释。

道琼斯工业平均指数:数据、洞察与指数解决方案

-

获取指数数据

获取指数数据查看指数水平、历史表现、行业构成等更多信息。

-

查看指数挂钩产品

查看指数挂钩产品探索道指的投资生态系统。

-

访问 Indexology® 博客

访问 Indexology® 博客获取美股最新市场评论。

道指 130 载:

为何其对亚太市场仍然至关重要

如今,许多亚洲市场在次日早盘开盘前,都会参考道指的隔夜收盘表现。这种隔夜信号往往会影响亚太市场开盘时的市场情绪。