本文最初于 2026 年 7月3日在 Indexology® 博客上发布。

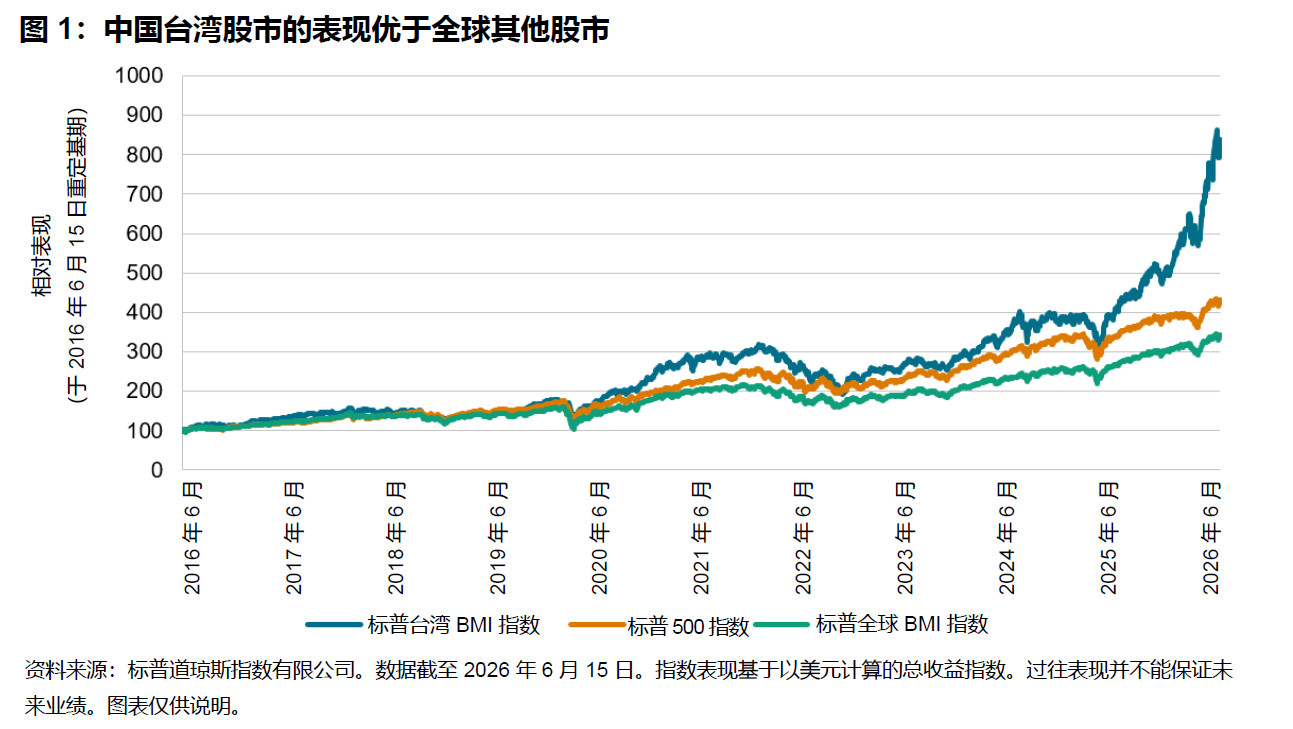

放眼全球,鲜有经济体像中国台湾这样深度融入全球技术供应链。广泛的高价值终端市场需求有力支撑岛内高度成熟的芯片制造产业的发展,覆盖人工智能基础设施、数据中心、智能手机和电动汽车等领域。依托这一产业定位,标普台湾 BMI 指数在过去 10 年以新台币计算的平均年化收益高达 23.4%(以美元计算则为 23.7%),大幅跑赢以标普全球 BMI 指数衡量的全球股票和以标普 500® 指数衡量的美国股票。

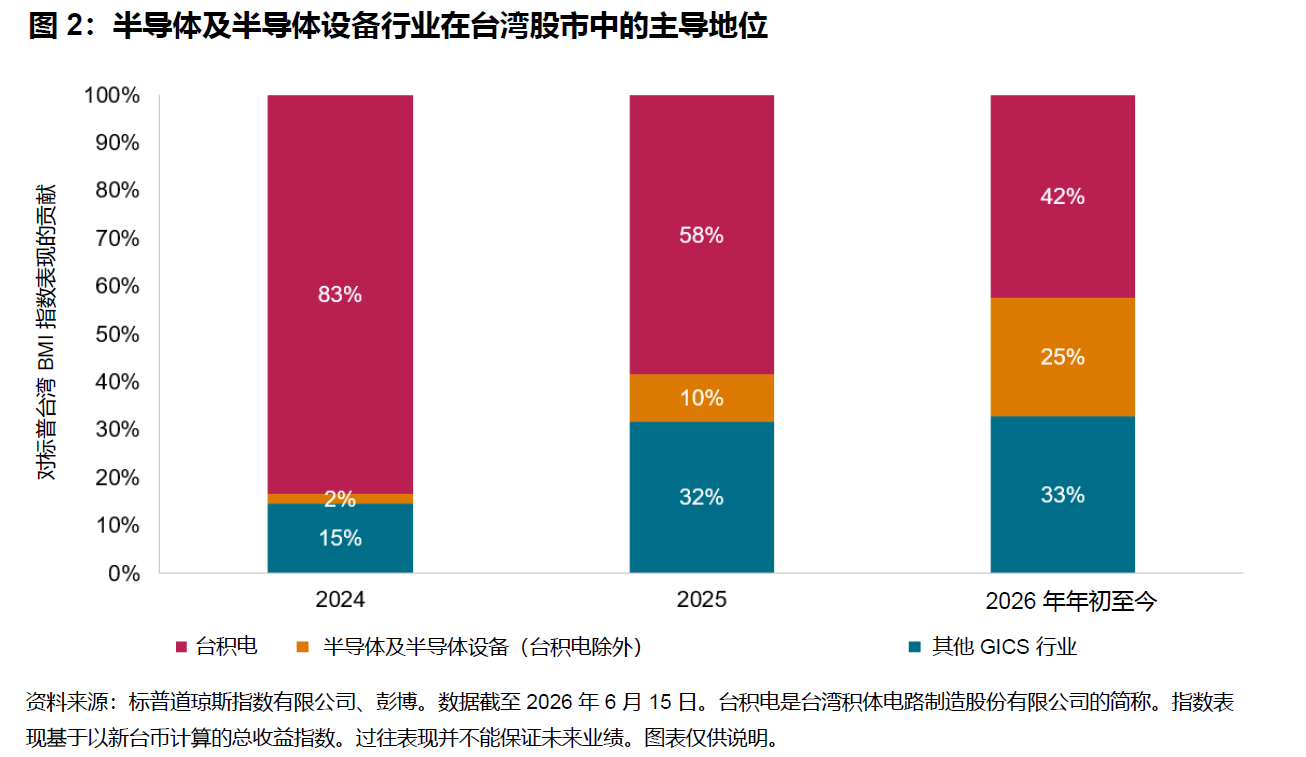

市场上涨时的亮眼行情极易吸引关注,而潜在风险却常被忽视。台湾股市的主要风险之一是其集中度过高。该市场高度依赖半导体行业:截至 2026 年 6 月 15 日,台湾积体电路制造股份有限公司(台积电)在标普台湾 BMI 指数中的权重高达 44%。此外,如图 2 所示,在 GICS®(全球行业分类标准)行业层面,半导体及半导体设备行业贡献了标普台湾 BMI 指数 2025 年全年以及 2026 年年初至今涨幅的大约三分之二。

台湾股市的估值也已升至较高的水平。截至 2026 年 5 月 29 日,标普台湾 BMI 指数的未来一年预期市盈率已升至 23.67,较标普 500 指数和标普全球 BMI 指数分别高出 9% 和 23%。尽管估值无法指引市场方向,但高估值可为评估市场情绪波动的敏感程度提供参考。