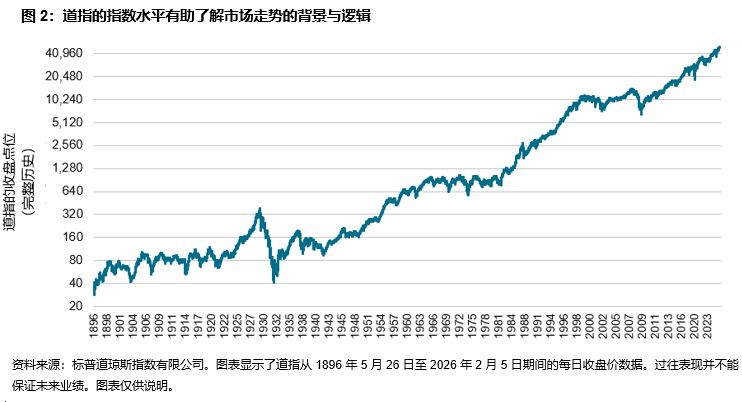

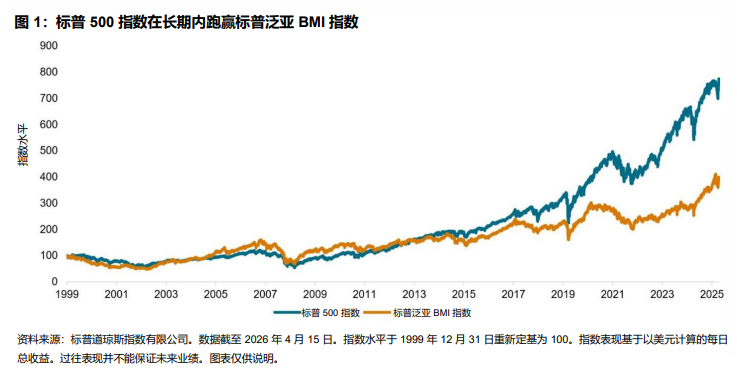

随着人工智能对美国科技板块的冲击成为全球关注焦点,加之估值水平、通胀压力等多重因素交织,美国市场近期表现落后于泛亚股市。年初至今,标普 500® 指数 跑输标普泛亚 BMI 指数 8%1。不过,市场风向或将发生逆转:得益于地缘政治风险担忧缓解,市场乐观情绪显著升温,标普 500® 指数在 2026 年 4 月 15 日至 17 日连续三日刷新历史新高。

尽管近期市场波动剧烈,美股长期的领先优势依然显著2;自 2000 年以来,标普 500 指数累计跑赢标普泛亚 BMI 指数 360%。

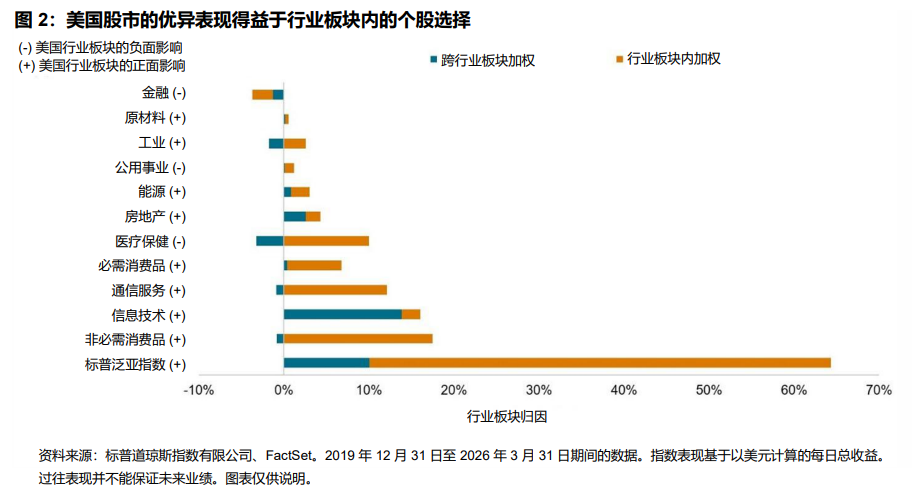

截至 2024 年底,在标普全球 BMI 指数涵盖的 11 个行业板块中,10 个行业板块的市值主要由美国本土上市股票主导3。有鉴于此,从行业板块角度4进行分析,将有助于更好地了解美国股市跑赢泛亚股市的原因。图 2 显示,美国股市的优异表现在很大程度上归功于行业板块内的个股选择,这在非必需消费品和通信服务板块中尤为突出,这两大板块汇聚了许多近年来表现强劲的科技巨头。

从更细分维度来看,图 3 比较了标普泛亚 BMI 指数行业板块与精选行业指数的表现,后者追踪标普 500 指数行业板块的表现并对个股权重设定了上限。该图显示,在 11 个精选行业指数中,9 个精选行业指数跑赢标普泛亚 BMI 指数的相应行业板块,8 个精选行业指数整体跑赢标普泛亚 BMI 指数。通信服务和非必需消费品板块的表现最佳,这与图 2 中观察到的结果一致。