本文最初於2026年7月3日在Indexology® 網誌上發佈。

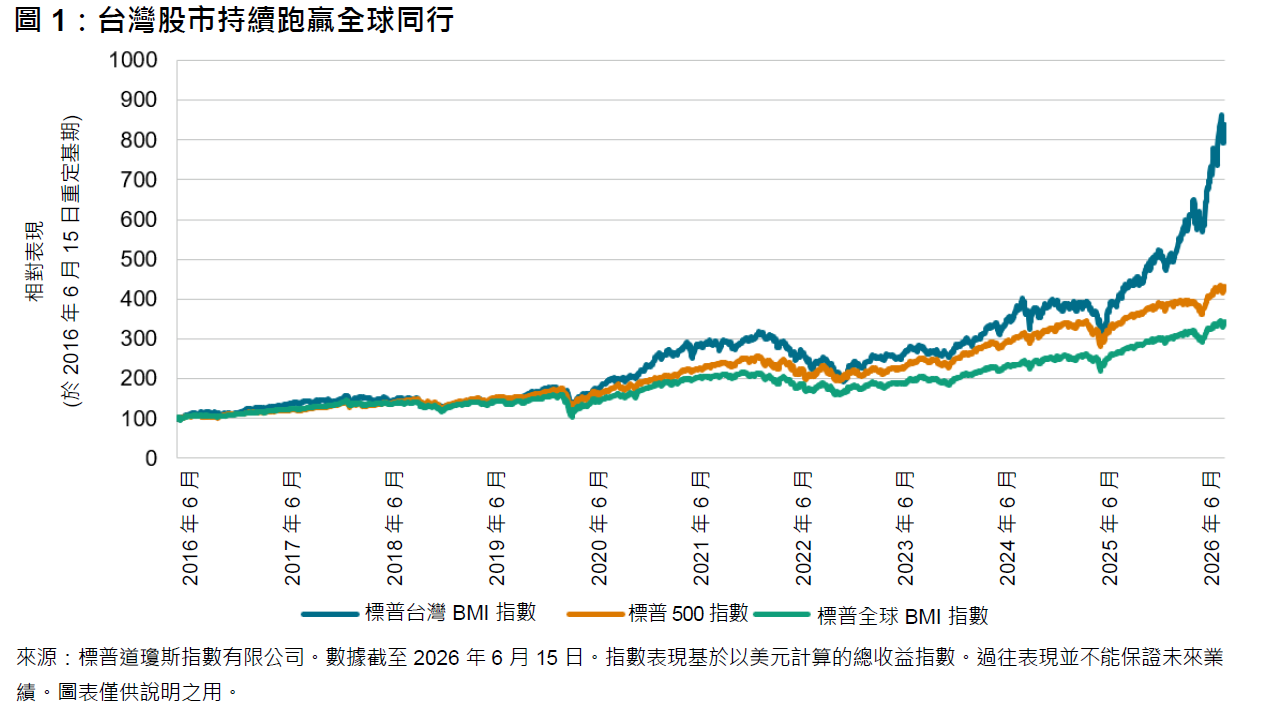

放眼全球,很少有經濟體像台灣一樣與全球資訊科技供應鏈深度綁定,從 AI 基礎設施和數據中心到智慧型手機和電動汽車,豐富的高價值終端市場需求,令台灣高度先進的晶片製造網路賺得盆滿缽滿。得益於這一定位優勢,標普台灣 BMI 指數在過去 10 年以新台幣計算的平均年化收益高達 23.4% (以美元計算則為 23.7%),遠超以標普全球 BMI 指數衡量的全球股票和以標普 500® 指數衡量的美國股票。

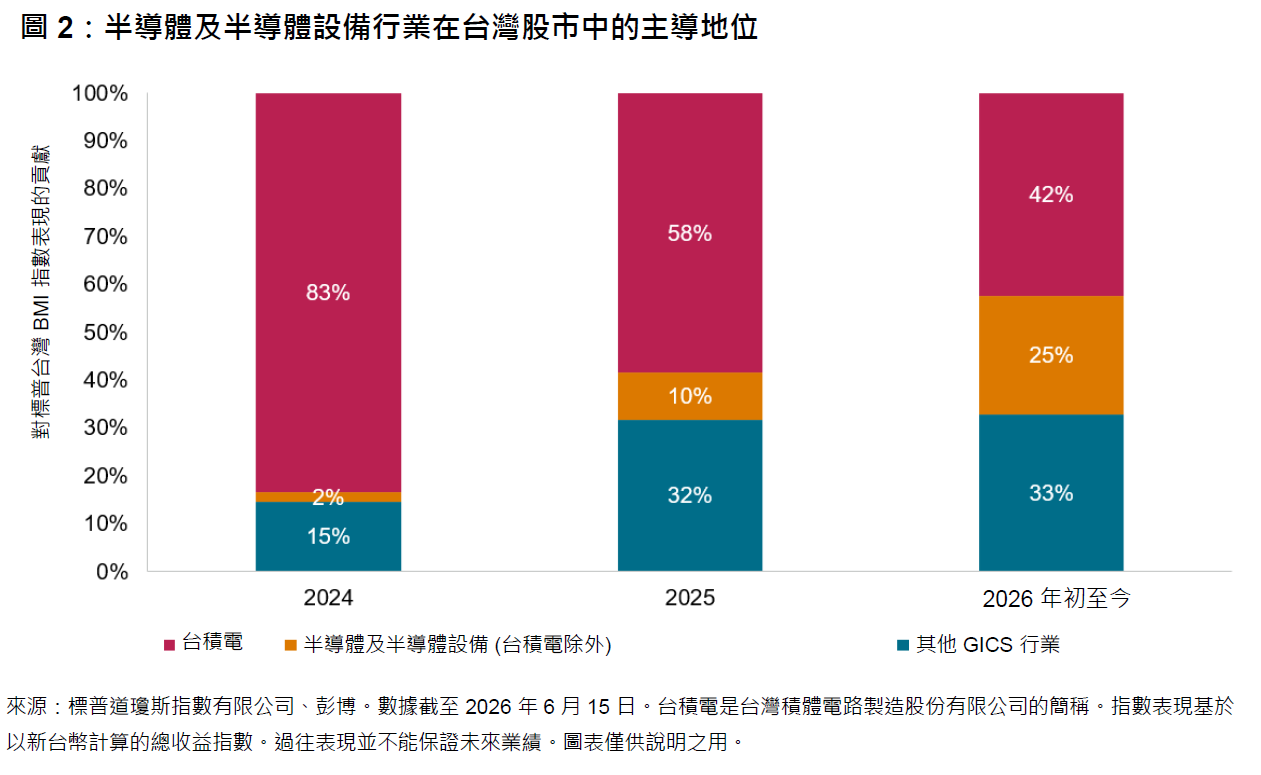

市場上漲時的迅猛表現更引人矚目,而風險往往被忽視。台灣股市的主要風險之一是其集中度過高。該市場高度依賴半導體行業:截至 2026 年 6 月 15 日,台灣積體電路製造股份有限公司 (台積電) 在標普台灣 BMI 指數中的佔比高達 44%;此外如圖 2 所示,在 GICS® (全球行業分類標準) 行業中,半導體及半導體設備行業貢獻了標普台灣 BMI 指數 2025 年以及 2026 年初至今漲幅的大約三分之二。

台灣股市的估值也已升至更為偏高的水平。截至 2026 年 5 月 29 日,標普台灣 BMI 指數的未來一年預估本益比已升至 23.67,分別比標普 500 指數和標普全球 BMI 指數溢價 9% 和 23%。儘管估值並不代表市場走向,但高估值可為評價市場情緒變化的敏感度提供參考。