數十年來,憑藉為全球投資者提供的便利性、龐大的資金規模和良好的相關流動性,美元債券市場一直是全球發行人無可爭議的第一選擇。不過,隨著美國財政情勢的不確定性日漸增加,美國國債市場的全球主要避險資產地位現正面臨挑戰。2025 年,亞洲本幣固定收益指數市場的幾項強勁利多因素正在累積。越來越多的發行人和投資者開始意識到,亞洲蓬勃發展的債券市場具有令人矚目的穩定性和相對價值。

除「亞洲地區 (日本除外)」這一傳統視角外,另外一些市場視角也不斷發展,研究範圍擴大到包括日本和澳洲本幣債券市場,形成更全面的亞太聚焦觀點。透過納入日本和澳洲等規模大、流動性高、質量優異的政府債券市場,此一「泛亞太」概念不僅可提高整體多元性,同時也能提升信用質量。

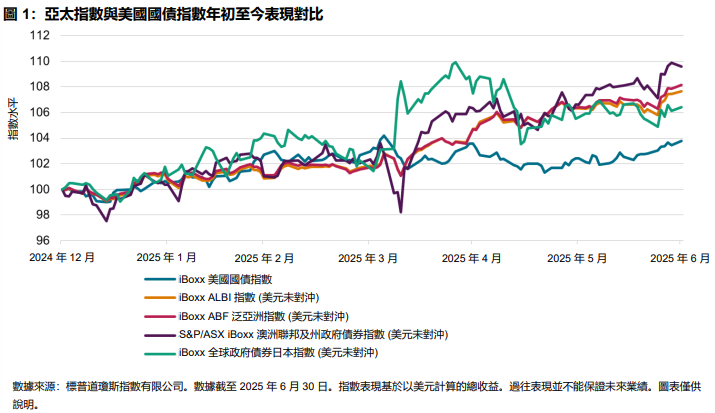

截至 2025 年 6 月 30 日,美國國債 (以 iBoxx 美國國債指數為代表,上漲 3.77%) 年初至今表現落後於我們的旗艦亞洲本幣債券指數 (見圖 1)。iBoxx 亞洲債券基金 (ABF) 泛亞洲指數 (美元未對沖) 年初至今上漲 8.13%,其成分債券為 8 個亞洲本地市場的主權類和準主權類債券1;iBoxx 亞洲本幣債券指數 (ALBI) (美元未對沖) 同期上漲 7.66%,成分債券主要為來自 10 個亞洲市場的主權類和準主權類債券 (約 95%) 2。同期,澳洲和日本債券市場同樣跑贏美國國債指數,這兩個市場以S&P/ASX iBoxx 澳洲聯邦及州政府債券指數 (美元未對沖) 和 iBoxx 全球政府債券日本指數 (美元未對沖) 為代表,分別上漲 9.60% 和 6.40%。

從多元分散角度看指數表現

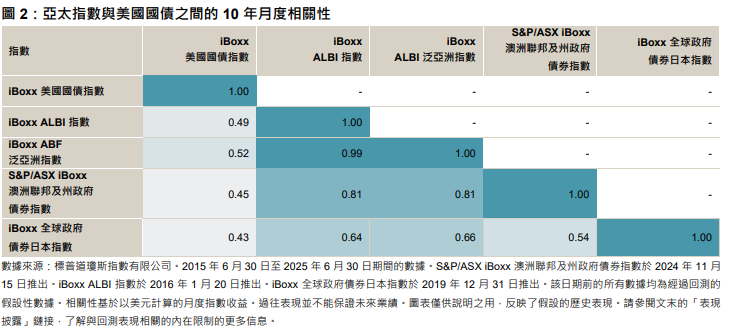

過去 10 年,亞太本幣債券指數與美國國債之間的相關性僅為低至中等,多元分散特徵十分明顯 (見圖 2)。iBoxx ALBI 指數和 iBoxx ABF 泛亞洲指數與 iBoxx 美國國債指數之間的相關性均為 0.50 左右,而澳洲和日本政府債券與之相關性則更弱,分別為 0.45 和 0.43。